了解更多

您的搜索词太短了。

搜索词必须包含 3 个或更多字符。

有关修订的内容和毕马威可提供的帮助

分享

使用微信“扫一扫”分享网页给您的微信好友或朋友圈

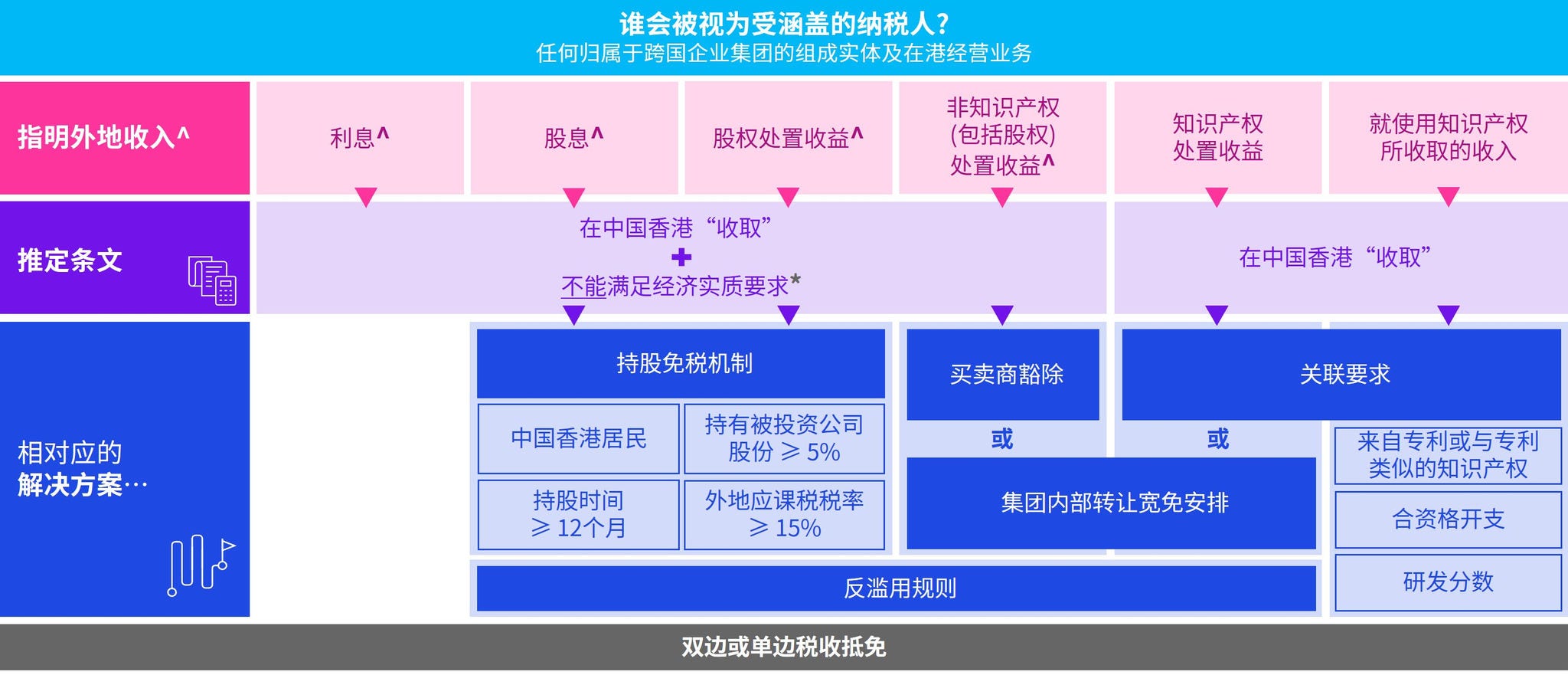

^ (1) 受规管财务实体透过经营受规管业务而产生的;或是由 (2) 适用中国香港税收优惠的实体所收取的外地利息﹑股息和非知识产权处置收益可排除在外

* 在中国香港聘用足够数量的合资格雇员进行特定的经济活动 * 在中国香港招致足够数额的营运开支以进行特定的经济活动 * 简化经济实质测试适用于纯控股公司 * 允许外包有关在港实质经济活动给第三方

下载

了解毕马威的专业服务如何切合你个人及企业所需。