(本文于2022年3月23日发布,于2025年12月10日更新)

焦点

热点问题概述

外部事件可能会导致经济不确定性。这可能对企业如何评估及披露报告日后发生的事项(“期后事项”)产生影响。根据企业的报告日不同,特定外部事件的影响可能属于调整或非调整项目。

根据《国际会计准则第10号 —— 报告期后事项》(IAS 10 Events After the Reporting Period ),对于在报告日与财务报表批准报出日之间发生的有利和不利事项,企业均需要作出披露,这些事项还可能对财务报表中的确认和计量产生影响。

企业需要披露财务报表批准报出日及批准人的信息。该等披露有助于财务报表使用者了解已考虑事项的截止日期——即该日后发生的事项均不会在当期财务报表中予以披露或反映。

企业需要运用重大判断确定哪些在报告日后发生的事项属于调整事项。

热点问题详解

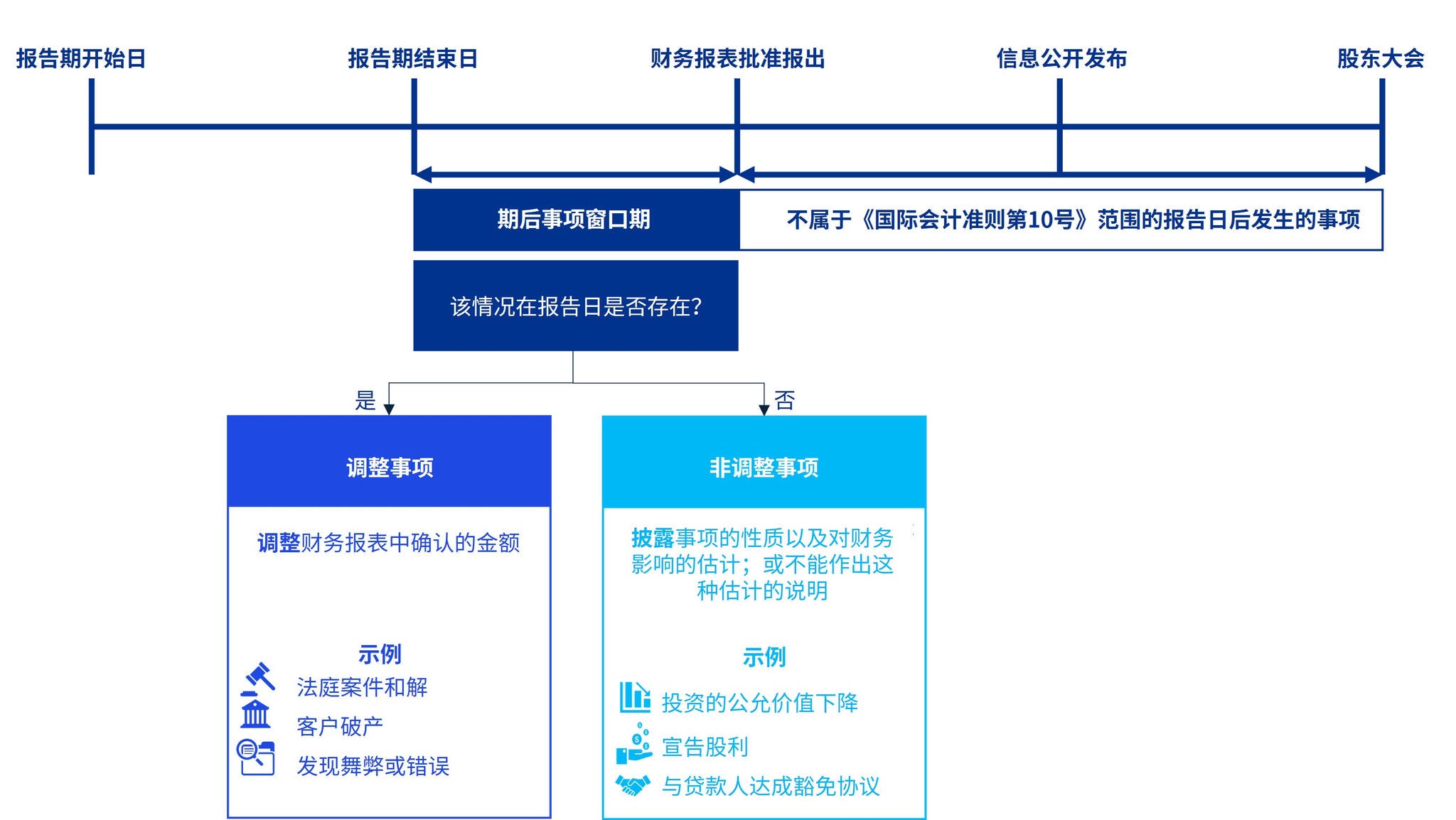

下图说明了《国际会计准则第10号》的适用范围——即报告日与财务报表批准报出日之间发生的事项。但《国际会计准则第10号》不影响根据具体会计准则所作的确认或计量。

期后事项

若报告日与财务报表批准报出日之间发生的事项符合以下情况,则调整财务报表以反映该事项。

- 为报告日已经存在的情况提供证据(调整事项);或

- 表明在持续经营的基础上编制财务报表不恰当。

相比之下,非调整事项是指报告日后出现的情况所导致的事项。

要确定报告日后发生的事项是否为报告日已存在的情况提供证据,可能颇具挑战性。

某些在报告日后发生的事项是由之前存在的情况所导致。在这种情况下,有必要确定事项的背后原因及其发生的时间,以确定适当的会计处理。

在其他情况下,可能存在多个事项,有些是在报告日之前已经存在,有些是在报告日之后发生。这使得要确定这些事项是影响报告日的财务状况及业绩还是仅影响披露,具有挑战性。企业需要根据具体事实和情况运用判断。

披露

对于重大非调整事项,企业需要披露:

- 事项的性质以及对财务影响的估计;或

- 不能作出这种估计的说明。

如果对非调整事项不予披露将影响财务报表使用者根据财务报表作出恰当评价和决策的能力,则该非调整事项是重大的。

财务报表使用者可能会预期,随着财务报表批准报出日距离报告日越来越远,企业可能会逐渐获得更多信息,从而能够对非调整事项的财务影响估计作出披露。

管理层可采取的行动

对于在报告日后发生事项的影响,管理层在进行评估时需要:

- 识别出直至财务报表批准报出日发生的所有期后事项,考虑并确定这些事项是否属于调整事项——即,为报告日已经存在的情况提供证据或是表明持续经营假设不再适当的事项。

- 披露被视为重大事项(即使是非调整事项)的性质及财务影响。

© 2026 KPMG IFRG Limited是一家英国担保有限公司。版权所有,不得转载。

© 2026本刊物为KPMG IFRG Limited发布的英文原文“Subsequent events – Assessing the impact”(“原文刊物”) 的中文译本。如本中文译本的字词含义与其原文刊物不一致,应以原文刊物为准。原文刊物的版权及所有相关权利均归KPMG IFRG Limited所有,原文刊物的所有译本/改编本的所有相关权利亦归KPMG IFRG Limited所有。