(本文于2024年7月24日发布,于2024年9月10日更新)

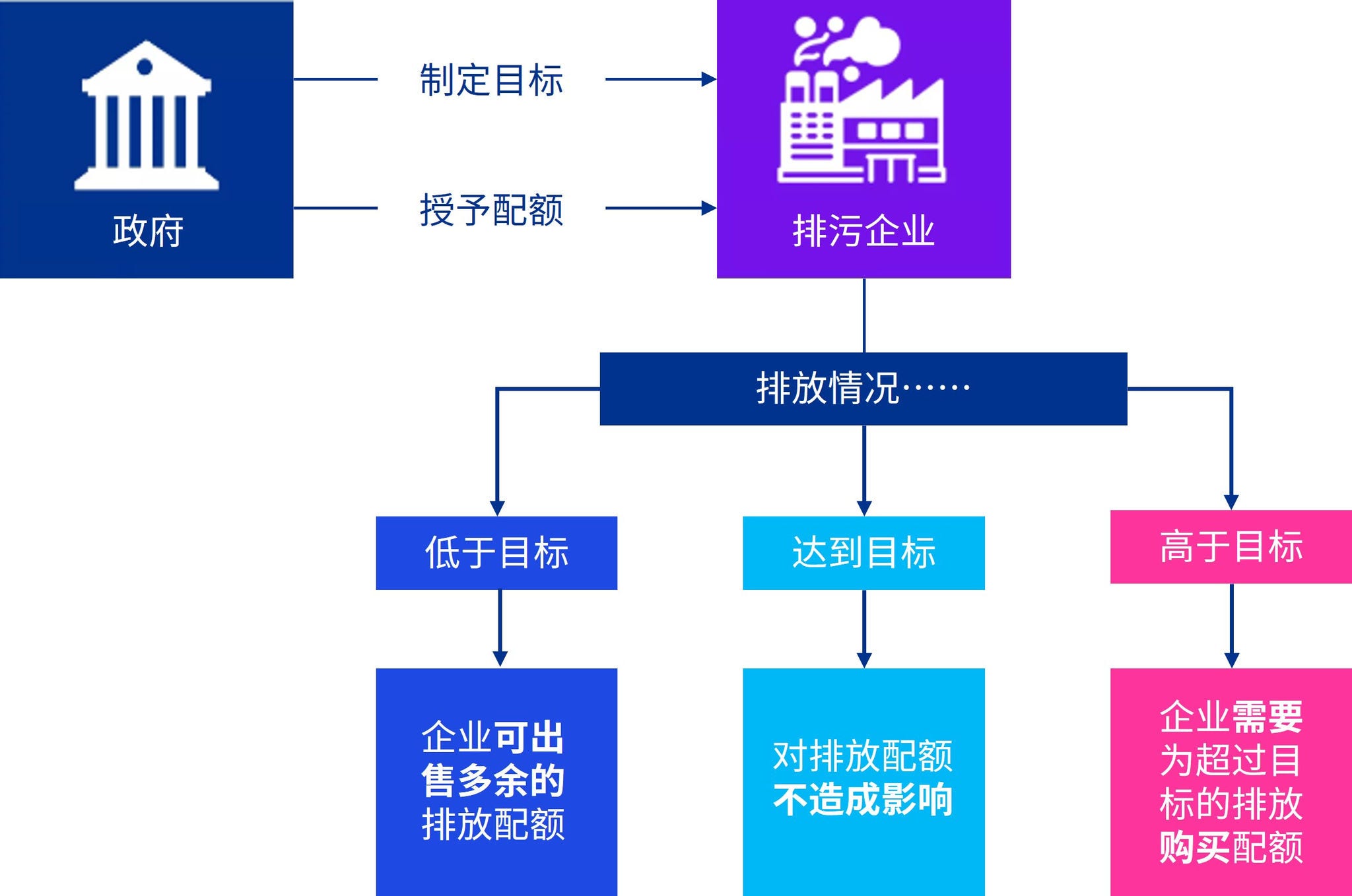

某些国家/地区实行“总量控制与交易”(cap-and-trade)机制。在这种机制下,企业获准在政府设定的特定排放限额内排放污染物,其排放量将在指定的期间内进行测量(合规期)。对于在允许范围内的排放量,政府通常会授予企业相应数量的排放配额。在合规期结束后,企业需要缴纳数量与该期间排放量相匹配的排放配额。企业可以与其他方交易排放配额,以确保其有数量足够与排放量相匹配的配额。

(本文于2024年7月24日发布,于2024年9月10日更新)

某些国家/地区实行“总量控制与交易”(cap-and-trade)机制。在这种机制下,企业获准在政府设定的特定排放限额内排放污染物,其排放量将在指定的期间内进行测量(合规期)。对于在允许范围内的排放量,政府通常会授予企业相应数量的排放配额。在合规期结束后,企业需要缴纳数量与该期间排放量相匹配的排放配额。企业可以与其他方交易排放配额,以确保其有数量足够与排放量相匹配的配额。

任一皆可——企业需要作出会计政策选择。

国际财务报告会计准则(IFRS® Accounting Standards)没有就从总量控制与交易机制获得排放配额的会计处理提供具体指引。我们认为,参与总量控制与交易机制的排污企业应作出会计政策选择并一致应用,根据下列方法之一对排放配额进行会计处理。

我们认为,无论排放配额是购买的还是从政府处获得的,都应适用该会计政策选择。我们还认为,该会计政策选择也可适用于为遵循其他类型的强制性计划而购买的排放配额或碳额度。

在企业合理确定其将满足特定条件并能够获得排放配额之日进行确认。

总量控制与交易机制通常会针对一个合规期授予一定数量的排放配额。在某些计划中,相关政府可能会确定一个日期,将不迟于该日期确定并公布下一个合规期的配额分配情况。这个日期可能早于企业有权获得配额的日期以及配额实际发放的日期。例如,某国政府宣布将不迟于2024年12月14日确定将于2025年2月28日发放的配额分配情况。该补助的授予条件是,为获得配额,企业应在2025年1月1日处于经营状态。我们认为,如果该补助没有附带其他条件,企业应在2025年1月1日确认政府补助和相关资产。这是因为在该日企业合理确定其将满足补助附加的特定条件并能够收到排放配额。

取决于政府补助的会计政策(参见问题6)。

如果企业从政府处获得排放配额,那么它可以应用政府补助的指引。非货币性政府补助可以按以下任一方法进行确认:

取决于企业是将排放配额作为无形资产还是存货进行核算。

无形资产

将排放配额核算为无形资产的企业,后续应用无形资产的一般要求。

许多在活跃市场中交易的排放配额无需进行摊销,因为资产的状况不会随时间而改变,所以剩余价值将与成本相同。因此,应计折旧额为零。

如果排放配额的市场价值下降至低于其成本或存在其他减值迹象,则企业应遵循《国际会计准则第36号》中的一般减值指引来确定资产是否已减值。

存货

如果企业将排放配额核算为生产过程中消耗的存货,则应用《国际会计准则第2号》中关于后续计量的一般要求。

排放配额经常是可通用的。

国际财务报告会计准则未明确规定企业应如何确定此类资产的账面价值(例如,为了计算处置收益或损失)。在某些情况下,可以识别和跟踪出售或转让的具体单位(例如,当单位具有唯一识别号时)。但是,如果无法识别和跟踪具体单位,则我们认为企业应按照选择会计政策的级次,类推应用确定存货成本公式的指引。我们认为,可以使用一个合理的成本分配方法,即平均成本法或先进先出法。企业应一致应用选定的会计政策。

企业可应用《国际会计准则第20号》中关于政府补助的指引。

我们认为,如果企业以低于公允价值的价格从政府获得排放配额,那么企业应作出会计政策并一致应用,以确认由此产生的政府补助。企业可以按照以下任一方法进行确认:

《国际会计准则第20号》指出,对于非货币性补助,按公允价值进行确认是较为普遍的做法。

该政府补助被确认为递延收益,并在合规期内系统地计入损益,无论企业是否继续持有已获得的排放配额。相关排放配额被处置或其账面金额发生变化(例如,由于减值或减记至可变现净值)均不影响政府补助收益的确认方式。

在递延收益法之外,有另一种替代方案——我们认为,企业可以从排放配额中扣除递延政府补助的金额,按净额列示。[IAS 20.23]

满足下列条件时,企业以支付金额(通常为零)确认非货币性政府补助将导致无须确认负债:

相关出售的会计处理取决于排放配额被划分为无形资产还是存货。

本文参考具体的国际财务报告会计准则——完整的准则清单请参见术语表。

© 2026 KPMG IFRG Limited是一家英国担保有限公司。版权所有,不得转载。

© 2026 本刊物为KPMG IFRG Limited发布的英文原文“Are you receiving emissions allowances from the government?” (“原文刊物”) 的中文译本。如本中文译本的字词含义与其原文刊物不一致,应以原文刊物为准。原文刊物的版权及所有相关权利均归KPMG IFRG Limited所有,原文刊物的所有译本/改编本的所有相关权利亦归KPMG IFRG Limited所有。