通常,企业通过以下形式享受可返还税收抵免的收益:

- 所得税负债抵减;或

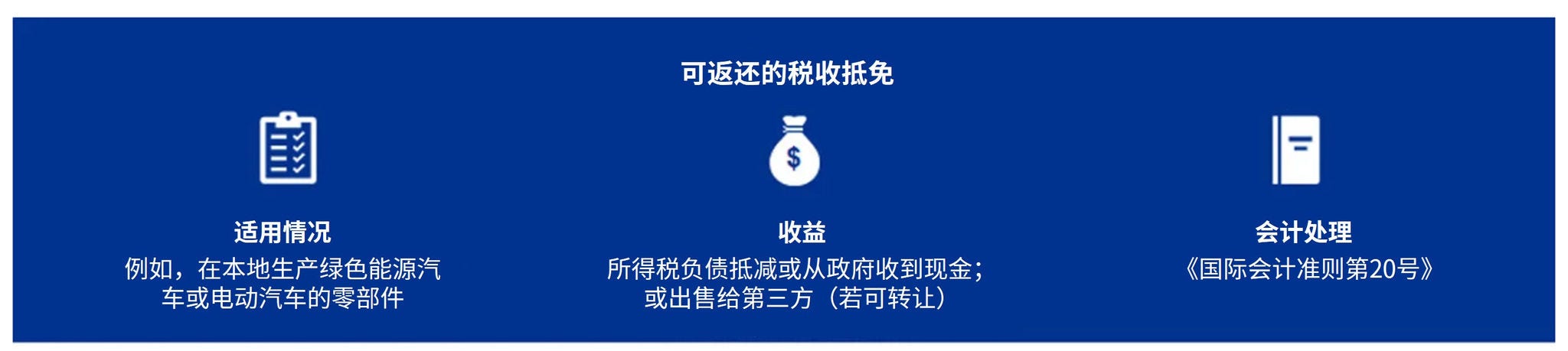

- 从政府直接收到现金(若企业没有所得税负债,或所得税负债低于抵免额)。

某些可返还的税收抵免也可以转让,即企业可以将抵免转让(出售)给无关联的第三方而收到现金。

通常,企业通过以下形式享受可返还税收抵免的收益:

某些可返还的税收抵免也可以转让,即企业可以将抵免转让(出售)给无关联的第三方而收到现金。

我们认为,这些税收抵免符合政府补助的定义,因此应按照《国际会计准则第20号——政府补助会计和政府援助披露》(IAS 20 Accounting for Government Grants and Disclosure of Government Assistance)进行会计处理。该看法不受下列事项情况如何的影响:

我们认为这些税收抵免符合政府补助的定义,原因是此类抵免可通过选择直接支付的方式实现返还,且可返还金额不受企业应纳税所得额或所得税负债的限制——例如,即使企业处于税务亏损状态,仍可以获得返还的税收抵免。因此,这些可返还金额不属于所得税范畴。

总体上没有差异。与收益相关和与资产相关的政府补助,其确认和计量要求是相同的。但对于与资产相关的政府补助,企业在资产负债表中列报时可采用两种方法(参见问题4),而这两种方法不适用于与收益相关的政府补助。

根据《国际会计准则第20号》,当企业合理确定满足以下条件时,应确认可返还的税收抵免:

根据《国际会计准则第20号》,企业应在政府补助拟补偿的相关成本确认为费用的期间内,按系统的方法将该政府补助计入损益。

| 税收抵免是关于…… | 相关收益计入损益的期间/时点是……之时 |

| 可折旧资产 | 资产计提折旧或摊销 |

| 非折旧资产 | 已满足可返还抵免的相关条件。例如,若可返还抵免与土地购置有关,且附带条件是企业在该土地上建造并运营一栋建筑物,则该笔可返还抵免随建筑物计提折旧而计入损益 |

| 用于补偿特定成本的收入 | 相关成本确认为费用 |

| 用于补偿已发生费用或损失的收入,或用于提供即时财务支持且无后续相关成本 | 税收抵免成为应收款项 |

企业选择一项会计政策,通过以下方法之一来列报与资产相关的可返还税收抵免。

企业选择一项会计政策,通过以下方法之一来列报与收益相关的可返还税收抵免。

© 2026 KPMG IFRG Limited是一家英国担保有限公司。版权所有,不得转载。

© 2026 本刊物为KPMG IFRG Limited发布的英文原文 “Refundable tax credits” (“原文刊物”) 的中文译本。如本中文译本的字词含义与其原文刊物不一致,应以原文刊物为准。原文刊物的版权及所有相关权利均归KPMG IFRG Limited所有,原文刊物的所有译本/改编本的所有相关权利亦归KPMG IFRG Limited所有。