Im Rahmen von Unternehmensübernahmen wird durch den Erwerber regelmäßig eine Kaufpreisallokation („Purchase Price Allocation“, kurz „PPA“) durchgeführt. Dabei wird der Kaufpreis auf die identifizierbaren Vermögenswerte und Schulden zum beizulegenden Zeitwert am Erwerbsstichtag verteilt. Obwohl die PPA primär bilanziellen Zwecken dient, beinhaltet sie häufig Bewertungen immaterieller Vermögenswerte. Daraus ergibt sich eine zentrale Frage: Kann eine PPA als verlässliche Grundlage für die Bestimmung fremdüblicher Verrechnungspreise in zeitlich nachgelagerten Geschäftsbeziehungen zwischen verbundenen Unternehmen dienen?

Können die aus Kaufpreisallokationen abgeleiteten Werte als verlässliche Vergleichswerte dienen?

Verrechnungspreismethoden für Übertragungen immaterieller Vermögenswerte: CUP vs. HALA

Bei der Festlegung eines fremdüblichen Verrechnungspreises für Geschäftsbeziehungen zwischen verbundenen Unternehmen ist die Wahl der geeigneten Methode entscheidend. Aus deutscher Verrechnungspreisperspektive sind insbesondere zwei Methoden bei der Übertragung von Vermögenswerten relevant: die Preisvergleichsmethode („Comparable Uncontrolled Price“, „CUP“) und der hypothetische Fremdvergleich („Hypothetical Arm’s Length Approach“, „HALA“).

Die CUP-Methode wird bevorzugt angewendet, sofern eine vergleichbare Transaktion zwischen unabhängigen Dritten identifiziert werden kann. Dabei wird der Preis der konzerninternen Transaktion mit dem Preis einer vergleichbaren Transaktion mit beziehungsweise zwischen unabhängigen Dritten verglichen. Ist ein verlässlicher CUP verfügbar, liefert dieser einen starken und direkten Hinweis auf einen fremdüblichen Preis und ist der HALA vorzuziehen.

In vielen Fällen – insbesondere bei einzigartigen immateriellen Vermögenswerten – existieren jedoch keine verlässlichen Preisvergleiche. In solchen Fällen ist aus deutscher Sicht die Anwendung des HALA regelmäßig erforderlich.1 Dieser Ansatz konstruiert einen theoretischen fremdüblichen Preis, indem die Bedingungen simuliert werden, unter denen unabhängige Parteien eine entsprechende Transaktion verhandeln würden. Hierbei kommen ökonomische Bewertungsansätze zum Einsatz, die eine sorgfältige Analyse der Funktionen, der eingesetzten Vermögenswerte und der übernommenen Risiken aller beteiligten Parteien erfordern.

PPA als potenzieller CUP

Aus Sicht der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) sind Bewertungen immaterieller Vermögenswerte in PPAs nicht maßgeblich für Verrechnungspreiszwecke und sollten nur mit Vorsicht und unter Berücksichtigung der zugrunde liegenden Annahmen verwendet werden.2 So stellt sich in der Praxis die Frage, ob die aus einer PPA abgeleiteten Bewertungen als CUP im Verrechnungspreiskontext dienen können. Eine PPA dient der bilanziellen Verteilung des Kaufpreises auf identifizierbare Vermögenswerte und Schulden. Obwohl dabei häufig detaillierte Bewertungen einzelner immaterieller Vermögenswerte – wie Marken, Patente und Technologien – vorgenommen werden, ist das Hauptziel die Finanzberichterstattung, nicht die Einhaltung des Fremdvergleichsgrundsatzes. Aus Gründen einer ordnungsmäßigen Buchführung liegen der Bewertung der in der Bilanz eines Unternehmens ausgewiesenen Vermögenswerte manchmal konservative Annahmen und Schätzungen zugrunde. Eine solche inhärent konservative Herangehensweise kann zu Definitionen führen, die für Verrechnungspreiszwecke zu eng gefasst sind, und zu Bewertungsmethoden, die nicht zwangsläufig mit dem Fremdvergleichsgrundsatz vereinbar sind.3

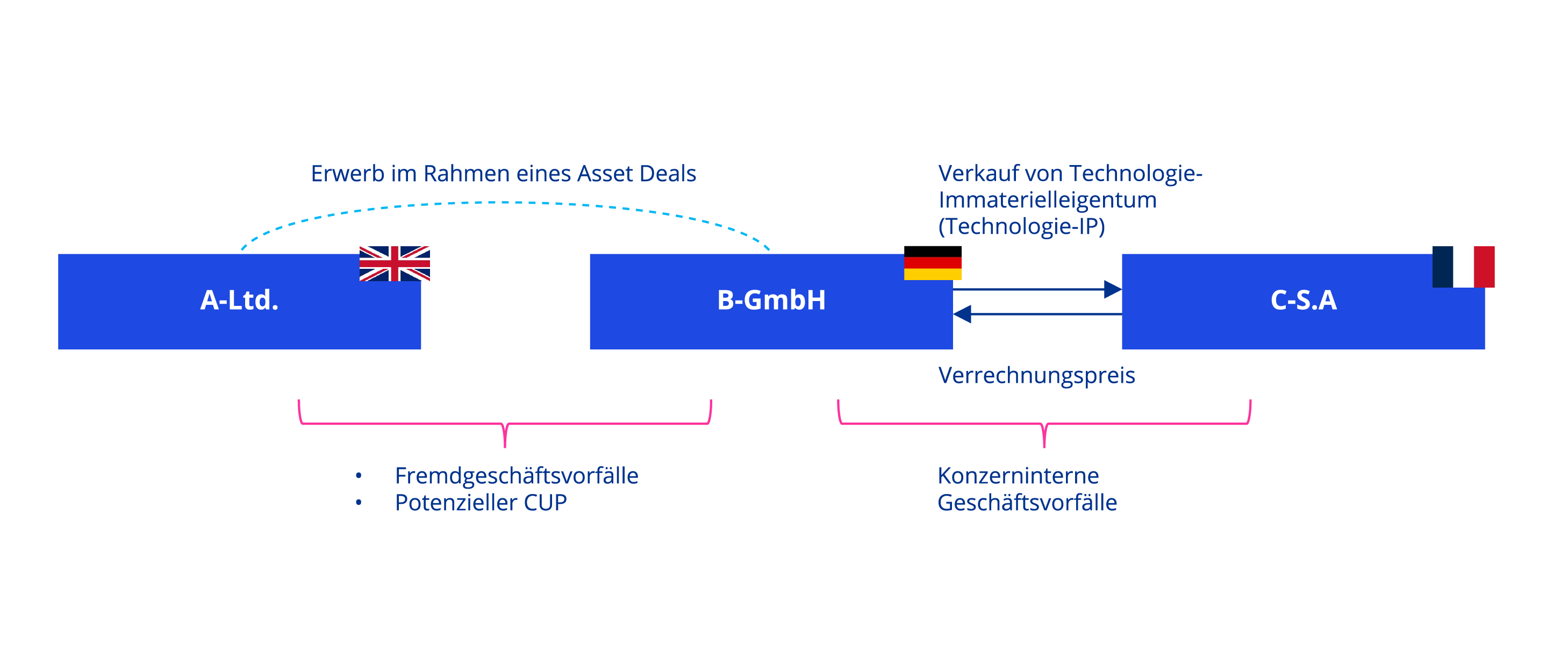

Dennoch kann eine PPA unter bestimmten Bedingungen einen nützlichen Referenzpunkt für die Festlegung eines fremdüblichen Preises darstellen. Damit sich eine PPA als CUP für eine konzerninterne Transaktion qualifiziert, müssen kumulativ folgende Bedingungen erfüllt sein: i) Die konzerninterne Transaktion erfolgt ohne wesentlichen Zeitverzug, ii) Es bestehen keine wesentlichen Unterschiede in den Funktions- und Risikoprofilen der beteiligten Parteien im Vergleich zur konzerninternen Transaktion. Sind diese Kriterien erfüllt, können die Werte aus der PPA grundsätzlich als Preisvergleich dienen.

Allerdings erfordert die Verrechnungspreisbestimmung eine detailliertere Prüfung der Bewertungsparameter und -annahmen der PPA. Wurde beispielsweise die Relief-from-Royalty-Methode zur Bewertung von geistigem Eigentum verwendet, muss der implizierte Lizenzsatz mit den in vergleichbaren Drittverträgen beobachteten Lizenzsätzen übereinstimmen. Dies erfordert in der Regel eine Benchmark-Analyse zur Bestätigung der Fremdüblichkeit.

In der Praxis bestehen häufig Unterschiede zwischen kontrollierten und unkontrollierten Transaktionen – etwa hinsichtlich der Funktionen, der eingesetzten Vermögenswerte oder der übernommenen Risiken. In solchen Fällen sind Anpassungen der PPA-Werte erforderlich. Beispielsweise muss ein unternehmensspezifischer gewichteter durchschnittlicher Kapitalkostensatz („Weighted Average Cost of Capital“, „WACC“) aus der PPA möglicherweise an Marktbedingungen angepasst werden. Weitere Bewertungsparameter – wie Wachstumsraten, Diskontierungssätze oder Nutzungsdauern – sollten ebenfalls aus einer Verrechnungspreis-Perspektive überprüft werden.

Die Verwendung von PPA als CUP ist in der nachstehenden Abbildung dargestellt:

Anwendung des hypothetischen Fremdvergleichs

Sind die Unterschiede zwischen unkontrollierten und kontrollierten Transaktionen zu groß, um durch Anpassungen überbrückt zu werden, kann die PPA nicht als CUP verwendet werden. In solchen Fällen ist der HALA gemäß den deutschen Verrechnungspreisvorgaben anzuwenden.

Die Anwendung des HALA simuliert den Verhandlungsprozess zwischen unabhängigen Parteien. Dieser Ansatz erfordert eine detaillierte wirtschaftliche Analyse der Transaktion unter Berücksichtigung der Perspektiven von Käufer und Verkäufer. Er ist besonders nützlich bei einzigartigen beziehungsweise besonders werthaltigen immateriellen Vermögenswerten, für die keine verlässlichen Preisvergleiche existieren.

Auch bei Anwendung des HALA können bestimmte Parameter aus der ursprünglichen PPA-Relevanz haben – sofern sie nicht durch Änderungen im Funktions- und Risikoprofil beeinflusst werden. Beispielsweise kann die wirtschaftliche Nutzungsdauer eines immateriellen Vermögenswerts – wie die eines Patents oder einer Software – weiterhin als Eingangsgröße im HALA-Modell dienen, wenn sie die tatsächliche wirtschaftliche Nutzungsdauer widerspiegelt. Konsistente Annahmen können die Glaubwürdigkeit und Kohärenz der Bewertung erhöhen. Darüber hinaus können nützliche Erkenntnisse gewonnen werden, indem Schätzungen und Annahmen überprüft werden, die bei den ursprünglichen Verhandlungen des Unternehmens – im Beispiel oben die B-GmbH – zugrunde gelegt wurden.

Konzeptionell lässt sich der HALA als zweiseitiges Bewertungsmodell darstellen: Auf der einen Seite steht der Mindestpreis, den der Verkäufer akzeptieren würde, auf der anderen der Höchstpreis, den der Käufer zu zahlen bereit wäre. Der fremdübliche Preis liegt innerhalb dieser Bandbreite – dort, wo sich beide Parteien auf eine Transaktion einigen würden. Die folgende Abbildung veranschaulicht die Berechnung der Bandbreite der Verhandlungswerte.

Fazit

Zusammenfassend lässt sich sagen: Auch wenn eine PPA nicht für Verrechnungspreiszwecke konzipiert ist, kann sie unter bestimmten Bedingungen als nützlicher Referenzpunkt – möglicherweise sogar als CUP – dienen. Dies erfordert jedoch eine sorgfältige Prüfung der Vergleichbarkeit der Transaktionen und der Verlässlichkeit der Bewertungsparameter. Falls dort wesentliche Unterschiede bestehen oder Anpassungen nicht hinreichend vorgenommen werden können, ist aus deutscher Verrechnungspreis-Sicht der HALA anzuwenden.

Letztlich liegt der Schlüssel zu einer verteidigungsfähigen Verrechnungspreisposition in einer gründlichen Analyse aller Fakten und Umstände, gestützt durch konsistente und gut dokumentierte Bewertungsmethoden. Durch das Verständnis des Zusammenspiels von PPA, CUP und HALA können Steuerpflichtige die Komplexität grenzüberschreitender Vermögensübertragungen besser bewältigen und die Einhaltung des Fremdvergleichsgrundsatzes sicherstellen.

Gerne stehen Ihnen unsere KPMG-Expert:innen für Verrechnungspreise für Fragen zur Verfügung.

1 vgl. §1 Abs. 3 AStG

2 vgl. Rn. 6.155 OECD-Verrechnungspreisleitlinien 2022

3 vgl. Rn. 6.155 OECD-Verrechnungspreisleitlinien 2022

Veröffentlichungsdatum: 30.05.2025

Ihre Ansprechperson

Michael Freudenberg

Partner, Tax - Head of Global Transfer Pricing Services

KPMG AG Wirtschaftsprüfungsgesellschaft