2024年4月に 国際通貨基金(IMF)が発表した世界経済見通しによる名目GDPの推計(USドル)では、日本はドイツに抜かれ世界4位となり、5位のインドとの差は2,000億ドル程度となっています。これは日本の少子高齢化による生産年齢人口の縮小が要因の1つに挙げられます。人口が増加していた高度経済成長期とは異なる成長戦略が求められ、日本政府は変革のキープレーヤーとしてスタートアップを掲げ、今後の日本経済への貢献や社会変革が期待されています。

IPOを目指すスタートアップを取り巻く環境も目覚ましく変化しています。足元では東証グロース指数の低迷などにより、非上場での資金調達を選択し上場時期を探っているスタートアップは少なくありません。また、上場時の資金調達が十分にできないために上場後に成長が鈍化する傾向が見られ、短期収益を求める投資家との兼ね合いで上場後に大型投資に踏み切りにくいなどが課題とされています。むやみに早期に上場を目指すよりも、大きく成長し満を持して上場する過渡期に差し掛かっていると感じます。持続的に成長するエコシステムを創出するためには、大企業との連携やM&Aを含めて成長戦略の多様な選択を検討することが必要だと考えます。

本稿は、スタートアップの資金調達の動向や日本のIPOマーケットにおける変化を紹介するとともに、スタートアップをめぐる環境について解説します。本テーマは、前編・後編の構成となっており、今回は前編になります。

なお、本文中の意見に関する部分については、筆者の私見であることをあらかじめお断りいたします。

Point

- 不安定な株式市況や東証グロース指数の低迷などから、足元の国内の非上場スタートアップへの投資において選別が進み、ミドルステージ以降の資金調達の難易度が高まっています。そのようななか、事業会社およびCVCの投資動向に変化がみられ、特にCVCの存在感の高まりが今後のエコシステムの発展に重要です。

- 日本では初値時価総額が100億円未満の小型上場が大半を占めていますが、大企業の傘下に入り事業連携やブランドを活用し大きく成長を経てIPOを実現している事例が確認でき、変化の兆しが見られます。

- スタートアップ関連の税制においては、オープンイノベーション促進税制の拡充などにより既存株主のセカンダリー取引の機会が創出されることが期待されています。また、パーシャルスピンオフ税制などを活用し、事業再編を検討する企業がでてきており、今後の動向が注目されています。

Ⅰ.国内スタートアップ投資の現在地

(1)スタートアップ投資環境の課題

国内スタートアップ企業への投資は、踊り場を迎えています。2024年上半期(1-6月)における国内スタートアップの調達総額は3,253億円(速報ベース)前年同期比3%減と同水準で推移しています(図表1参照) 。IPOの厳しい環境が継続するなか、レイターの大型調達が減少し、シード・アーリーの企業へ投資が流れ、各ステージでの投資がより厳選されている印象です(図表2参照)。従来はレイターでの大型調達事例が全体の調達総額をけん引してきました。そのため数年前にシード・アーリーステージで調達した企業が次のラウンドを予定しているはずですが、IPO市況の悪化によって以前ほど大型の調達ができなくなっています。

さらに、年初来で好調な日経平均株価やTOPIXのパフォーマンスに比較して東証グロース市場250指数は2020年をピークに低迷が続き、IPO時のバリュエーションにも大きく影響しています。そのため、東証グロース市場の初値時価総額の中央値は2024年上半期においては83億円程度にとどまっており、小型IPOほど上場後の株価は低迷している印象です。VCファンドの投資案件についても、直近ファイナンスよりダウンラウンドでのIPOに踏み切る事例が目立ちます。

また、スタートアップに投資するファンドの設立動向については、機関投資家をLPとする独立系VCによるファンドレイズは限定的で、スタートアップの資金調達と同様にLP出資の選別が進んでいる印象です。ただし、事業会社を中心として100億円規模のファンド設立が続いているため、新設ファンド数はそこまで減少しておらず、今後も動向が注目されます。

一方で、海外VCが日本のスタートアップへの投資を増加していることは歓迎すべきです。2024年上半期の海外VCによる出資額は前年同期比7割増の225億円となり、米中摩擦で中国向けの投資資金の一部が日本市場に向かっているほか、政府による海外VC誘致などの政策支援が効果を表しているようです。豊富な海外投資家の資金とともにグローバルで活躍する知見を取り込むことで国内スタートアップのステージを一段押し上げることを期待します (図表3参照)。

図表3 大型調達を実施した主なスタートアップ:2024年1-8月

| 会社名 | 事業内容 | 資金調達額 | 主な海外出資者(一部略称) |

|---|---|---|---|

| Sakana AI | 生成AI基盤モデルの研究開発 | 300億円 | NVIDIA、Khosla Ventures |

| Smart HR | クラウド人事労務ソフト | 214億円 | Ontario Teachers’、KKR |

| ダイニー | 飲食店向けのモバイルオーダー | 75億円 | Bessemer VP,Hillhouse |

| ログラス | 経営管理クラウドサービス | 70億円 | Sequoia Heritage |

| レナリスファーマ | 腎臓病関連の治療薬開発 | 60億円 | Catalys Pacific、SR One |

| enechain | 電力卸取引マーケットプレイス | 42億円 | Soros Capital |

出典: Japan Startup Finance 2024年上半期 - スピーダ スタートアップ情報リサーチ調べ

この市況下で特にミドル・レイター以降を対象とする投資家はトップクラスのスタートアップに絞って厳選している傾向が強まっています。ポジティブに捉えると、シリーズA以降に投資するファンドサイズが大型化していることもあり、将来的に大きく成長可能性がある企業にとっては、早期から大きな調達がしやすくなっているともいえます。

II.事業会社によるスタートアップへの投資

(1)事業会社の投資する目的

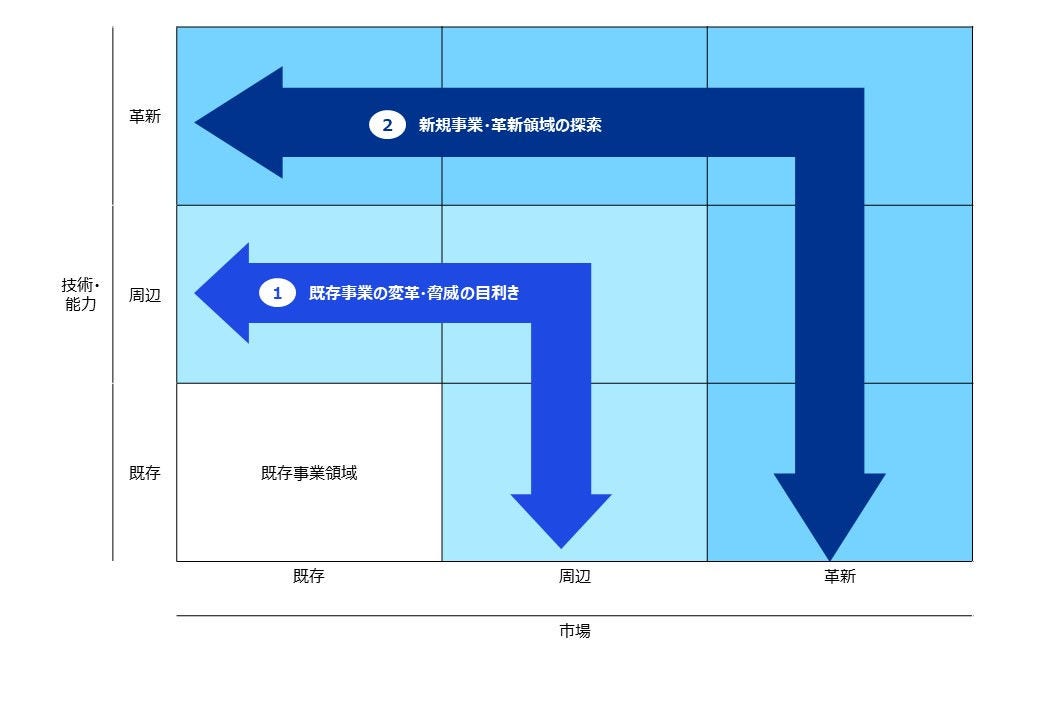

事業会社によるスタートアップ投資の目的は、自社事業の周辺領域への出資を通じた①既存事業の変革・脅威の目利き②新たな技術や市場ニーズ・ビジネスモデルに基づく新規事業・革新領域の探索の大きく2つの目的に分類されます(図表4参照)。2010年から2015年頃には①既存事業の変革を目的としたデジタル領域への投資が進められ、2017年頃からは②新規事業や革新領域への投資が伸長したと考えられます。

図表4 事業会社のスタートアップ投資の目的

出所:KPMG作成

ただ、スタートアップ投資の対象となる技術領域・市場の距離が自社の既存事業から離れるほど、成功確率は低減し、難易度は高まるといわれます。中小企業庁が2016年に実施した調査レポート「平成28年度中小企業・小規模事業者の成長に向けた事業戦略等に関する調査報告書」3によると、新規事業に取り組んだ企業のうち「目標を達成でき成功した」と回答した割合は27%となっています。スタートアップ自体の成功確率は設立から7~8年経過したEXIT率は1割に満たず、8割以上のスタートアップは非上場のままですが、利益を創出できている企業は1%程度と言われています。

(2)CVC設立の意義と現状の分析

事業会社がスタートアップに出資する際に、コーポレート・ベンチャーキャピタル(CVC)の設立が増加しています。CVCは主体的に定めた投資基準・投資期間の下で、戦略リターンと財務リターンを追求する出資スキームです。持続的な投資を実現するためには、事業シナジーが期待できる戦略リターンを創出可能な投資先だけではなく、成長可能性が高いスタートアップへの投資による財務リターンの確保が必要になります。

また、CVCは既存の社内規程や意思決定プロセスとは分離し、スタートアップ投資の特性に合わせた投資基準や独立した投資判断が可能な体制を設計可能となります。本体の事業会社と連携が必要になるものの、従来よりもスピーディーな意思決定が可能になります。さらに、CVCファンドを設立し、一定の投資枠のなかで出資を進めることを社外に発信することでスタートアップ投資の本気度を示すことにもなります。スタートアップは事業会社から事業に関する情報を吸い上げられるだけで、資金が提供されないのではという懸念もありますが、CVCを介することで業界コミュニティとの関係構築を円滑に進めることにもつながります。

なお、グローバルのCVCの大半は戦略リターンと財務リターンの双方を追求しておりますが、日本のCVCは戦略的リターンを重視する傾向が強く、ポートフォリオ全体で投資を回収することができずに投資パフォーマンスが停滞しているケースが散見されます。戦略・財務リターンは一体性を伴うことをが持続的な発展につながると考えます。

もちろんスタートアップとの協業を通じて事業変革やイノベーションを創造するうえでは、戦略リターンも検討するべきです。戦略リターンの実現性を高める取組みとしては、自社事業の深化や新規事業に関する知見の獲得だけではなく、スタートアップへの事業リソースや市場・顧客チャネルの提供を通じた成長支援が重要だと考えます。欧米のCVCは、投資先の技術面や販売面のサポートを事業部と連携する機能を保有し、投資先の事業や技術を市場に広げて新規事業の創造を積極的に推進しています。この取組みにより投資先の企業価値を高め、財務リターンも実現しています。

ここで直近の投資状況を調べると、CVCによる投資は2021年に350億円に達し、2023年まで300億円を超えて推移しています。しかし、2024年上半期において前年同期比で32%減少し121億円にとどまっています。この投資の変化については、先駆者として早い時期からオープンイノベーションを掲げ、情報収集の目的も含めてスタートアップへの分散投資やファンドへのLP出資をしてきた企業のスタンスが変化し、情報探索フェーズから資本業務提携やM&Aなど本来の目的へと徐々にシフトしつつあるためだと考えます。

III.IPOアプローチの変容

(1)スイングバイIPOの広がり

最近では、大企業の資金力や信用力を活用するため、グループ傘下に入り成長を遂げてIPOを果たす、スイングバイIPOの事例が確認されました。宇宙探査機が惑星の重力を利用して加速する「スイングバイ」技術に由来し、企業の成長と上場を支援するスキームです。また、スイングバイIPOは資金調達手段としても有効であり、大企業の信用力を背景により多くの投資家からの関心を引き付けることにも寄与しています。

たとえば、Z世代向けアパレルブランドを展開する株式会社yutoriは2018年の設立したあと、2020年8月にファッションECサイト「ZOZOTOWN」を展開する株式会社ZOZOが過半数の株式を取得しグループ企業として急成長を果たし、2023年12月に東証グロース市場へ上場しました。同社は成長期待が高いブランドを積極的に買収し、独自のブランド開発や管理の仕組みを確立し自立分散型のブランド戦略で成長しています。ZOZOとの資本提携により、販路拡大だけではなく、M&Aディールにも提携効果が寄与していると思われます。同社を含めてスイングバイIPOの成功事例は複数確認でき、非上場のスタートアップでもスイングバイIPOを目指す企業は増加しています(図表5参照)。

スイングバイIPOを成功させるポイントとしては、下記が考えられます。

- 買収企業がスタートアップの経営陣の独立性を尊重

- 子会社化後もスタートアップの経営陣が一定の株式やストックオプションを保有するなどのリテンション施策を検討

- 買収企業側がスタートアップを長期的に支援する意識をもつために事業シナジーを重視

足元の株式市況や大企業におけるオープンイノベーションのフェーズの変化を考えますと、スタートアップの成長戦略の選択肢としてスイングバイIPOを第3の出口戦略として検討するスタートアップが増加する可能性は高いと感じています。

前述のIPO市況の低迷が影響し、シード・アーリー段階から投資した投資家はIPOまで従来よりもより長い期間を要する傾向が強まっています。数年前であればIPOを促していたであろう事業規模に達しても、さらに成長し続けるまでVCから資金調達し、上場時期を探っているスタートアップは少なくありません。これまでのスモールでクイックにIPOをする傾向から大きく成長するまでIPOを待つ過渡期だと感じます。このような流れが定着し、LP出資を検討する機関投資家にもこのサイクルが理解され、投資からIPOまでが長期間になることが受け入れられるようになれば、大型のEXITや大型の資金調達が増えてくると考えます。現状は移行期間と捉えて、時価総額で数千億円規模のIPOを持続的に実現し得る環境を整備していくことが重要です。

図表5 スイングバイIPOを実施、計画する主なスタートアップ

| 会社名 | 事業内容 | 買収企業 | 買収日 | 上場日 |

|---|---|---|---|---|

| ソラコム | IoT プラットフォーム | KDDI | 2017年8月 | 2024年3月 |

| yutori | Z世代向けアパレルブランド | ZOZO | 2020年8月 | 2023年12月 |

| カンム | 後払い決済サービス | 三菱UFJ銀行 | 2023年3月 | 未上場 |

| ELYZA | 生成AI、LLMの開発 | KDDI | 2024年4月 | 未上場 |

| dely | 料理動画アプリ | LINEヤフー | 2018年7月 | 未上場 |

出典:各社のリリースを基にKPMG作成

IV.スタートアップ関連税制について

政府が主導する「スタートアップ育成5か年計画」をはじめ、成長が期待できるスタートアップを創出する環境整備が進むなか、税制の面でも抜本的な制度整備が実施されています。2023年度および2024年度の税制改正には、より多くの企業や個人がスタートアップと一緒にビジネスをするなど、スタートアップに投資しやすくするための措置が盛り込まれています。

① エンジェル税制の非課税枠の拡充

スタートアップを起業するには、事業の立上げに並行して資金調達の課題に直面します。シード期に特化して投資するVCファンドも増えていますが、創業初期のスタートアップへの投資はリスクがとりわけ大きく、資金調達のハードルは高いです。そこで重要な役割を担うと期待されているのが、「エンジェル投資家」と呼ばれる個人投資家です。

エンジェル投資は2021年では、米国では約4兆円だったのに対し、日本では約138億円と約280倍の開きがあるといわれています。米国ではGAFAMの創業者や、M&AによるEXITをした起業家がその巨額の資金を投じています。

日本の「エンジェル税制」では、個人投資家が投資を行った年の所得税を算定する際、①寄付金控除(投資額から2,000円を控除した金額をその年の総所得金額から控除(投資対象は設立5年未満の一定の企業で控除額に上限あり))または、②譲渡益課税の繰延べ(投資額全額をその年の株式譲渡益から控除(投資対象は設立10年未満の一定の企業で控除額に上限なし))のどちらかを選択できることとされています。さらに、取得した株式の譲渡により譲渡損失が発生した際には、非上場株式については通常認められていない損益通算(他の株式の譲渡益と合算して譲渡所得等を計算する方法)や損失の3年繰越しの適用も認められます。

これまでのエンジェル税制において、上記②の譲渡益課税の繰延べの適用を受け、株式譲渡益を元手にスタートアップに再投資した場合、再投資した株式を売却するときまで課税は繰り延べられていましたが、別のスタートアップへの再投資に活用できる金額が目減りするため、投資の勢いがそがれるという不満の声があがっていました。しかし、2023年度税制改正により、上記②の適用を受けた金額のうち、再投資に充てた金額について20億円を上限として非課税(20億円を超える部分については、再投資した株式の売却時に課税)とすることとなりました。また、創業者が保有株式の譲渡益を自らの創業資金に充当する場合にも、同様に20億円を上限として非課税とする措置が創設されました。なお、エンジェル税制の対象となる企業は、非上場であることに加え、従業員数や試験研究費の割合、資本構成など一定の要件を満たす企業とされています。

① オープンイノベーション促進税制の拡充

欧米ではM&AのEXITによる資金循環やエコシステムが構築されていますが、国内スタートアップの出口戦略は約8割がIPOに偏重し、M&Aの選択は限定的です。M&Aにより大企業の傘下に参画することや、起業家のキャッシュを生み出すことで、人材・資金の循環につながることは前述の通りです。さらに、買収側としても自社にない技術やサービスを取り込み新しいマーケットに参入していく格好の機会です。周知の通り、GAFAMをはじめとする数多くの企業は、スタートアップにM&Aを実行することで自社内外の経営資源を組み合わせ革新的な製品やサービスを生み出しています。

事業会社とスタートアップのオープンイノベーションを支援する制度として、オープンイノベーション促進税制が2020年4月より施行されています。これまでの制度は、国内の事業会社がオープンイノベーションを目的に、新規発行株式の取得によってスタートアップに一定額以上の出資をした場合、取得価額(上限あり)の25%相当額の所得控除が認められるというものであったため、既存株主が保有する発行済株式の取得(セカンダリー取引)が中心であるM&Aは、実質的に本税制の対象外となっていました。2023年度税制改正では、スタートアップの成長につながるM&Aを後押しするため、過半数の発行済株式の取得によるM&Aも本税制の対象となるよう拡充されました。なお、スタートアップの成長にコミットを促すため、M&Aから5年以内にスタートアップが一定の成長を達成していない場合には、所得控除をした金額が課税の対象となることを条件としている点も特徴です。

スタートアップの成長にとって、優秀な人材の確保は不可欠です。そこで、役員や社員らに対して、あらかじめ決められた価格で自社株を取得する権利を与える「ストックオプション」が有効活用されています。ストックオプションの導入により、スタートアップの金銭負担を減少させるとともに、将来的に自社の株価が上がれば、社員らは権利を行使して株式を取得し、市場などで売却することで、権利行使価格との差額の利益を得ることができます。当然ですが、ストックオプションの権利を行使し株式を取得しても、株式を売却できなければ利益を得ることができません。つまり、スタートアップのIPOはストックオプションの利益を得やすくするための重要な出口です。

特に「税制適格ストックオプション」は権利を行使した時点では課税は発生しないほか、利益全体が譲渡所得として扱われるため、低い税率が適用されます。ただし、権利行使期間については、「付与決議の日後2年を経過した日から10年を経過する日まで」と決められていました。

そこで2023年度税制改正ではEXITまでに時間を要する研究開発型スタートアップ等でも税制適格ストックオプションを適用できるように、設立から5年未満の非上場のスタートアップについては、権利行使期間が10年から15年に延長されました(図表6参照)。特に、人工知能や宇宙など革新的な技術を必要とする「ディープテック」と呼ばれる分野では、事業が実を結ぶまでにより長い時間がかかる傾向にあるため、この改正により、そのような事業へ優秀な人材が参画する機会の増加が期待できます。

また、2024年度税制改正では、主としてレイター期のスタートアップの人材確保に資するよう、税制適格ストックオプションの年間権利行使価格の限度額について、最大で改正前の3倍となる年間3,600万円への引上げが行われたほか、税制適格ストックオプションの要件の1つである株式管理委託要件について、M&A時においても機動的に対応できるよう、スタートアップ自身により管理を行う方法が新設されました。

③ パーシャルスピンオフ税制

パーシャルスピンオフ税制は、2023年度税制改正において創設された制度で、親会社に完全子会社の持分を一部残してスピンオフを行う際、一定の要件を満たした場合に、親会社における子会社株式譲渡損益や親会社の株主におけるみなし配当への課税が免除される制度です(図表7参照)。

図表7 パーシャルスピンオフ税制の概要

企業が成長戦略を実現するためには、限られた経営資源を適切に配分することが重要です。スピンオフは、事業ポートフォリオを最適化するための重要な手法の1つですが、海外と比べて日本の活用実績は限られています。そこで、段階的に分離しようとする企業に対してスピンオフの活用を促進し、日本経済や企業のさらなる成長を図るために本税制が創設された背景があります。

なお、パーシャルスピンオフ税制を適用できるのは、産業競争力強化法の事業再編計画の認定を受けた法人です。また、本税制の対象となるのは、完全子会社を切り出す株式分配型のスピンオフに限られ、事業部門を切り出す分割型によるスピンオフは対象外とされています。そのため、事業部門の切出しにおいて本税制の適用を受けようとする場合には、あらかじめ親会社が単独新設分社型分割により完全子法人を設立し、その後、その完全子法人を株式分配型によりスピンオフすることとなります。

また、パーシャルスピンオフ税制は2024年3月31日までの時限措置として創設されましたが、事業再編は検討から実施までに数年単位の期間がかかるのが一般的であるため、2024年度税制改正で適用期限が4年間延長されたほか、適用要件に「完全子会社が主要な事業として新たな事業活動を行っていること」という要件を新たに追加する見直しが行われました。

スピンオフにより独禁法や系列等の制約から解放され、元の会社の競合との取引や他社とのアライアンスや経営統合の自由度も高まります。海外の成功事例としては、米国でネットオークション大手eBay Inc.が子会社にウェブ決済事業を営む子会社PayPal Holdings Inc.をスピンオフすることで、競合の通販サイトとの取引を拡大し、両社の企業価値を向上させました。

日本の上場企業においては、カラオケ事業を展開する株式会社コシダカホールディングスがフィットネス事業を展開する株式会社カーブスホールディングスを分離し2020年3月に上場し、スピンオフ税制適用の第1号案件となりました。また、2023年5月にはソニーグループ株式会社がパーシャルスピンオフ税制を活用し、金融子会社の分離を検討すると公表しました。今後、国内においてさらなる活用が期待されます。

以上のように長期的な視点で多様な成長ストーリーや出口戦略を検討することで、持続的に成長するエコシステムを強固にし、社会や資本市場にインパクトのあるスタートアップの創出につながると考えています。

後編(KPMG Insight Vol.61/2025年1月号)では、2024年のIPOマーケットの振り返りや非上場会社における資金調達の多様化に係る制度整備および動向などを中心に、日本のIPOマーケットへの影響とスタートアップや投資家等のステークホルダーに対してどのようなインパクトをもたらすかについて説明いたします。

執筆者