この記事は、「週刊 経営財務 No.3711」に掲載したものです。発行元である税務研究会の許可を得て、あずさ監査法人がウェブサイトに掲載しているものですので、他への転載・転用はご遠慮ください。

※WEB上の機能制限によりレイアウトや箇条書きの表示など原稿とは異なる場合があります。ご了承ください。

第1回

企業会計基準委員会(ASBJ)から昨年9月に公表された新しいリース会計も、その適用開始まで、2年を切りました。公開草案の段階から衆目を集めた大型の基準ということもあって、早くから着々と準備を進めている会社も多い一方、「何かやらないといけないけど、まずは情報収集」などと思っている間に気が付くと決算で忙しくなってしまい、この夏から本腰対応、という会社もそれなりにあるのではないかと思います。

新しいリースの基準についてはすでに雑誌などでも数多く取上げられ紹介されていることから、本連載では、すでに新リース基準について一通りの知識は持っている方を対象に、基準書の細かい文言からは一歩引いて、基準全体を俯瞰的に整理しなおしてみたいと思います。

なお、意見にかかる部分は筆者の個人的な見解であることをお断りしておきます。

Q1

簡素な基準を作る方針と聞いていたのに、用語が借手と貸手で異なるなど、IFRS第16号「リース」よりずっと複雑な基準のように見えます。国際的な整合性が目的なら、収益認識基準や時価算定基準のように、海外の基準をそのまま取り入れたほうが単純で簡潔な基準になったのでは?

A1

収益認識基準や時価算定基準は「新しい基準を作る」というものでしたが、リースについては従前から適用されている「リース基準」が日本基準にもあり、実務にも定着していました。現行のリース基準は十分機能しており特に深刻な問題があるわけではない、わざわざコストをかけて基準を変更する必要性はないのでは?特に単体は現行のままでよいのでは?と考える当事者が多かったのも事実です。

そのため、基準変更に伴う関係者の負担を軽減すべく、借手の会計処理であっても国際的な比較可能性を大きく損なわせない範囲については現行日本基準の扱いをなるべく残す対応が図られました。また貸手の会計処理は収益認識に関する部分以外の会計処理は基本的に現行基準を踏襲することにしました。

そのため、一つの基準の中に様々な概念・多くの選択肢が併存する形となり、これが新基準を一見複雑なものにしています。しかし、これは、従前の会計処理を変えたくない企業にはなるべく最小の負荷で済むように、また、IFRS会計基準と同様の会計処理を日本基準でも適用したい会社にとってはそれが可能であるように、配慮した結果であるといえます。

Q2

「IFRS会計基準を適用している企業が連結と単体で同じ会計処理を使えるようにする」ことが意識されているとのことですが、IFRS会計基準とは異なる定めもありますか?日本基準適用会社とIFRS会計基準適用会社とで、会計処理の細かい違いはともかくとしても出来上がりはそれほど大きく違わないとみてよいですか。

A2

新基準は、選択肢を設ける、詳細ガイダンスを設けない、などにより、全体的に日本基準のほうが弾力的な基準適用が可能な仕組みに作られています。よって日本基準での会計処理でIFRS会計基準上認められないものは多くありますが、その逆は限定的です。

まず、借手にとっての最も大きな違いはセール・アンド・リースバック取引で、この部分は米国リース会計(ASC Topic842「リース」)の考え方が取り入れられました。IFRS第16号ではリースバックを通じて使用権という形で権利を保持し続ける部分については実質売れていないかのように扱うため、売却損益の認識やリースバックによる使用権資産・リース負債の計上額が基本的には日本基準とは大きく異なります。

また、やや詳細な論点にはなりますが、借地権の権利金等についても違いがあります。日本基準では、減価償却するかどうかにかかわらず使用権資産に含めることが求められますが、IFRS会計基準適用会社では権利金の性質をどう考えるかにより、異なる会計処理としているところもあるようです。なおIFRS会計基準で借地権の権利金等を使用権資産に含める場合は、日本基準と異なり、償却せずに済ますことはできないと考えられます。

このようにIFRS会計基準と日本基準で明らかに異なる扱いとなる事項もありますが、上記を除くと、基本的にはIFRS会計基準と日本基準とで借手の会計処理の出来上がりに重要な違いが生じることは、あまり想定されていないと考えられます。日本基準にのみ設けられた選択肢を適用したとしても、です。というのも、借手について認められた各種選択肢等は「国際的な比較可能性を大きく損なわせない範囲で」設けられたものだからです。

この点、貸手は異なります。例えば、日本基準では、貸手のリース期間を、現行基準同様解約不能期間ベースとすることができ、大半の貸手は、こちらを選択すると考えられています。そのため、「どういう取引をファイナンス・リースとして扱うか」をはじめとして、日本基準とIFRS会計基準や米国の会計基準とでは、依然として大きな基準差異が残り続け、財務数値の見え方もかなり異なることになると考えられます。

Q3

新基準の下では、賃貸借契約やリース契約でなくてもリースになると言われています。しかし会社が保有する契約は膨大で、どこから手を付ければいいかわかりません。適用指針の設例や各種雑誌記事などを参考に業務委託契約や、電気の購入契約あたりを調べればいいのかな?と思いましたが、それ以外に何をすれば、重大な見落としや漏れをせずに済むか、心配です。

A3

見落としがない、ということをチェックするのは非常に難しいです。「多分大丈夫だろう」と思っても本当に大丈夫なのか。「ないことを確認する」というのは、実際、非常に難しいものです。

これから新たに行う契約については、契約管理の一環として、適用指針にあるリースの識別のフローチャートに基づくチェックを契約のタイトルにかかわらず実施するようにすれば、漏れはなくなると言えるでしょう。しかし、問題は既存の契約です。さまざまな部署に分散して保管されているであろう膨大な契約について、すべて棚卸し、限られた時間内で一定のレベルを保って上記フローチャートに基づくチェックを行うということは、あまり現実的ではありません。

一方で、数字、つまり実質リースが含まれていそうな損益計算書上の表示科目をあたりを付け、その表示科目の内訳明細などから、金額の大きそうなものを拾い出していく、というのは、漏れを防ぐ、という観点だけからするとリスクをつぶしきれないのではないかと思います。今回導入された「リースの識別」の観点は、一見単純な財・サービスの購入もリースと判断されうるという意味で、そもそも現行基準で支払い時に費用が計上されていない場合も考えられます。つまり、現行基準でどう会計処理され、どう表示されているかということは新基準でリースにあたるかの結論には必ずしもあまり関係がありません。また、適用指針の設例にある電力の購入などは、新基準でリースと判断されるような電力の購入と、そうではない電力の購入とは、現行の会計処理において、一括して「電力費」などとして起票されてしまっていて、その内容を識別できるようにはなっていない可能性が高いと思われます。

リースにあたる可能性が高い契約についてはすでに検討していることを前提として、そのほかに「実質リース」がもれていないか、を確認するには、いわゆるリスクアプローチでチェックすることになると思われます。

例えば、契約を所管する各部署に依頼し、次のように契約を分けましょう。

- 明らかにリースと考えられる契約

- 明らかにリースに当たらない、もしくはリースに当たるか否かを検討する必要がない契約

- その他

そのうえで、3に振り分けられた契約のうち、質的金額的に重要性が高い可能性があるものに絞って、リースの識別の検討に慣れた担当者が一手に請け負ってチェックする、かつ、このチェック体制を階層的に構築し、判断が難しく重要性もある契約は、より上位の検討レベルにエスカレーションさせる、という方法などが考えられます。

リースの識別の考え方は新しいものですし、慣れていないと戸惑うことが多いと思われますが、本質的に判断が難しいものはそれほど多いわけではありませんので、習熟した人が対応することで検討は効率化できます。一方で全社の契約を一部の担当者がすべて見るのは現実的ではないですし、また、契約の実質については契約の所管部署のほうが理解していることが多く、複雑な契約を丹念に読んで検討しなおさなくても、適切な判断を下しやすいというメリットもあります。よって、このようにスクリーニングをかけ、簡単にふるい落とせる契約はふるい落とすことで、比較的コストを抑えつつ、重要性のある契約が検討もされないまま抜け落ちるリスクを最低限に絞ることができます。

Q4

「明らかにリースではない」契約と「その他(=もしかしたらリースかもしれない契約)」の識別がポイントですね。具体的にはどんな点に気を付ける必要がありますか?

A4

例えば以下については、念頭に置いておくほうが良いと思います。

- 「リース契約」「賃貸借契約」「○○利用契約」「○○使用許諾契約」といったタイトルの契約

新基準の下で「リース」と判定されるとは限りませんが、「リースに当たらないことが自明」と言えるケースはあまり多くありません。

- 契約の履行に際し何らかの資産が専有的に必要なもの

契約上で何らかの資産が指定されている場合ばかりとは限りません。契約文面上は事前に指定はされていないが契約が開始されたらある資産が投入され、かつ、その資産は、勝手に、他の資産に交換・変更されることはない、というような場合も要注意です。さらには、契約上は何らかの資産を使うとは書いていないけれど、例えばその契約の履行(発注元のリクエストに沿った製品の納入)には特定の金型や製造設備が必要で、それらが他の業務には投入されず、この発注元からの発注に応えるためにだけ使用される、というような場合も、発注元に対して製造業者が当該金型や特殊製造設備をリースしている、と、判断されるケースがあります。

一方で、「何らかの資産」が専有的に契約履行に必要だとしても、次のような点には注意が必要です。

- その資産は無形固定資産である

無形の資産(例えばソフトウェア)を原資産とする契約は、会計方針をどう選択するかにより、新基準の下でのリースとして扱わない(つまり使用権資産やリース負債を認識しない)ことができます。ただし有形資産が付随していないかは要注意です。例えばプライベートクラウドでは通常専用のサーバーが必要ですが、サーバーは無形資産ではありません(ちなみにプライベートクラウドのサーバーは、一般的に、リースに該当する場合が多いので、要注意です)。

- 金額が明らかに少額で、リースに当たるとしても明らかに「少額リース」になることが自明である

短期リースと異なり少額リースは関連費用の注記も不要です。つまりリースとそれ以外を分けて把握する必要がありません。もちろん、契約内容を精査してみないと少額リースにあたるかどうかわからない場合もあります。

Q5

リースの識別で間違えやすいポイントはどこでしょうか?

A5

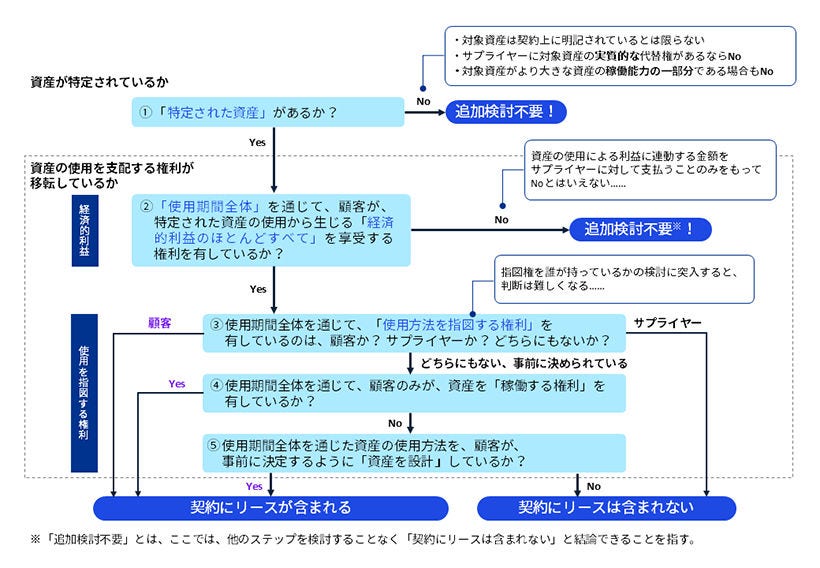

リースの識別についてはフローチャートが適用指針で示されています。少し解説を付したものを本稿にも載せていますので、それを見ながら考えてみてください(図表参照)。例えば以下の点などはよくディスカッション・ポイントになります。

- サプライヤーが資産を自由に他の資産に変更できると契約に書いてある

他の資産に変更できるというだけでは、資産が特定されない、と、即断することはできません。他の資産と入れ替えることができる権利つまり代替権が、「実質的」である必要があります。しかしながら、代替権が「実質的」かどうか、その結果として「特定された資産にならない」と結論できるかは、難しい判断が要求されるケースが多いように思われます。

- 資産の使用によって得た利益の大半をサプライヤーに支払うため「経済的利益のほとんどすべて」を享受していないように見受けられる

利益をいったん享受したうえで、サプライヤーに対する契約対価の支払いを「使用に応じて決まる変動リース料」として行っている、と判断されることも多く、リースに当たらないかは通常自明ではありません。

- 「使用」以外によってその資産から得られる経済的利益に着目する

資産を使用する顧客以外にその資産から重要なメリットを受ける当事者がいても、これは検討上関係がありません。例えばその資産を購入することによってサプライヤーが多額の税額控除を得られたとして、それは「資産の使用」による経済的利益」ではありません。

- 契約に「顧客は○○してはいけない」などと書いてある

契約上の禁止事項等は、通常、「何を、どの程度、契約の対象とするか」という契約の「範囲」を決めているだけです。そのような「決め」の結果としての契約の範囲内で「誰が使用方法を指図する権利を持っているか」の検討が、「リースの識別」なのであり、禁止事項がある=顧客は使用の支配を持っていない、とは即断できません。

- 「顧客には資産の使用方法を指図する権利がない、使用から得られる経済的利益に影響を与える資産の使用方法に係るような重要な意思決定を顧客が行うことはない」として、リースに当たらない、と即断する

同じような話でこれもよく見かけますが、使用方法を指図する権利が顧客にない、という検討だけでは不十分です。サプライヤーにも使用方法を指図する権利がない場合は「資産を稼働させているのはだれか」などの検討に進むことも考えられるためです。

なかなか、「シンプルに判断」」とはいかないことがイメージ付くかと思います。

次回は少額リースについて説明したいと思います。少額リースに当たるとさえ言えれば、何の懸念もなく、面倒な検討は必要ではなくなるためです。「たかが少額」「されど少額」侮れません!

【図表】その契約はリース(を含む)か?

執筆者

あずさ監査法人

会計・開示プラクティス部

公認会計士 パートナー 植木 恵