競合他社の方は、登録をご遠慮させていただいております。

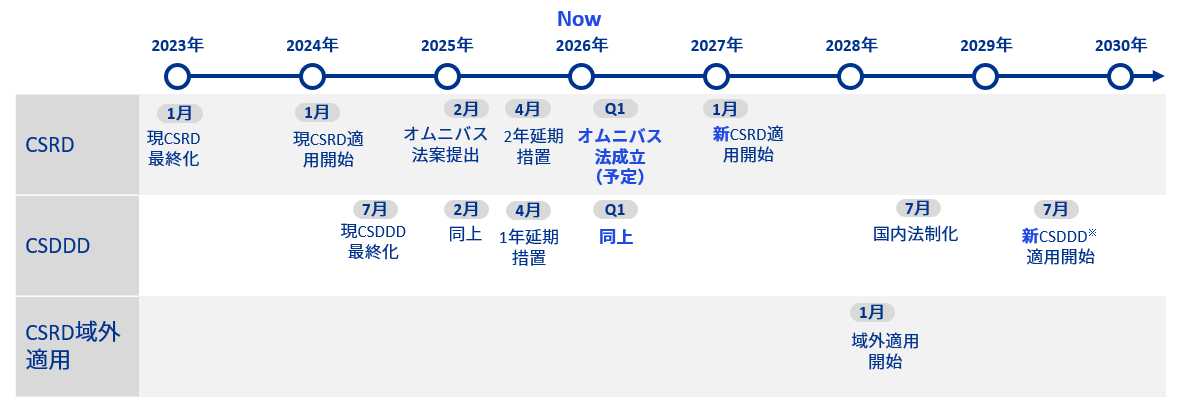

「企業サステナビリティ報告指令(CSRD)」および「企業持続可能性デュー・デリジェンス指令(CSDDD)」を含むオムニバス法(Omnibus I)は、2025年12月9日にEU理事会と欧州議会において暫定合意に至り、12月16日にEU議会総会、2026年2月24日にEU理事会において承認されました。今後は、Official journal(EU官報)に掲載され、その20日後に発効される予定です。オムニバス法においては、EU企業の競争力強化の一環として企業の事務負担の軽減を図るため、CSRDおよびCSDDDに関する適用要件の緩和および適用時期の延期が定められていますが、その改正のポイントと日本企業に求められる対応を解説します。

図表1:CSRD/CSDDDの法制化と適用時期

本稿のPoint

- オムニバス法によるCSRD/CSDDDの改正を単なる緩和と捉えるのではなく、開示、デュー・デリジェンス対応の見直しの機会と捉え、延期された適用時期を活用して準備を進める

- CSRDとSSBJ間で整合的なストーリーをもったサステナビリティ開示を作成する

- 親会社中心のグループ全体を統括する実効的な人権・環境デュー・デリジェンス体制の構築が不可欠

目次

I.CSRDの内容と日本企業に求められる対応

II.CSDDDの内容と日本企業に求められる対応

III.おわりに

I.CSRDの内容と日本企業に求められる対応

1.オムニバス法によるCSRDへの影響

「オムニバス法」により、CSRDの適用要件が緩和され、一定規模を有するEU域内企業およびEUに拠点を有するEU域外企業に適用範囲が絞られることとなりました。また、昨年成立していたいわゆる「延期措置(Stop the clock)」 により、従業員数500名超の大規模上場企業を除き、CSRDの適用が2年延期され、合わせてCSRDの開示基準を定めた「欧州サステナビリティ報告基準(ESRS)」における開示項目の削減が提案されており、CSRD適用対象企業においても事務負担の軽減が図られることとなりました。

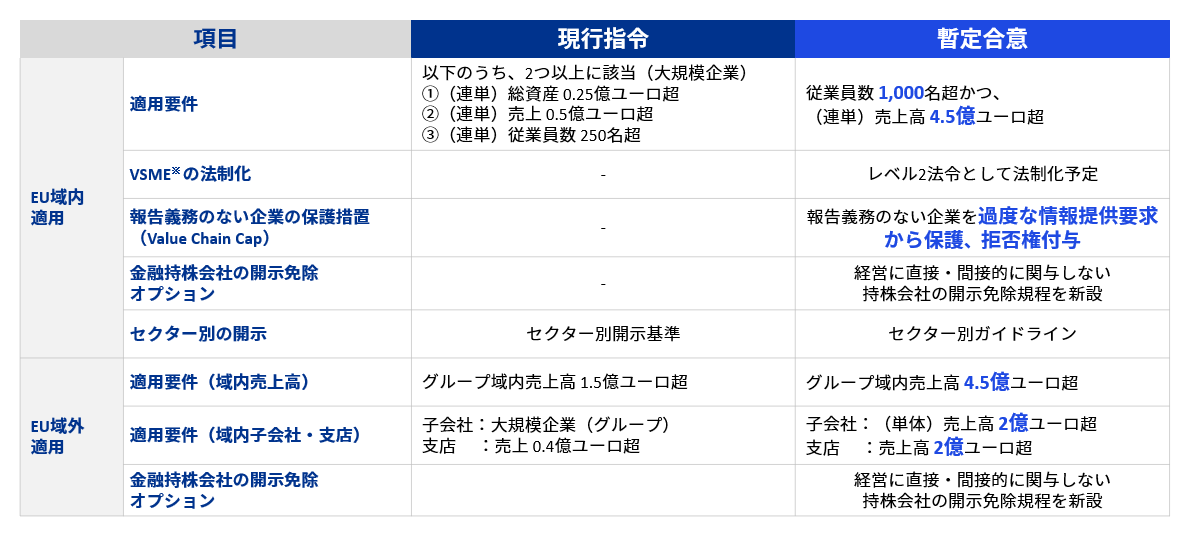

(1)EU域内適用

従業員数1,000名超かつ、(連単)売上高4.5億ユーロ超へ適用要件を引き上げており、規模が大きくない企業の報告義務を免除することで、経営資源を事業に集中することを可能にしています。また、報告義務のない企業を報告義務のある企業からの過度な情報提供要求から保護する措置(Value Chain Cap)を設定するとともに、そのような企業のために、CSRDの要件を満たさない中小企業のための開示基準(VSME)を設定し、情報提供の範囲を制限する予定です。

(2)EU域外適用

適用要件を、グループ域内売上高4.5億ユーロ超に引き上げるとともに、域内子会社(単体)・支店の売上高を2億ユーロ超へ変更しており、日本企業を含む多くのEU域外親会社の報告義務の対象外となります。

また、(1)(2)共通のオプションとして金融持株会社については開示免除が設定されています。これは、金融持株会社が多様な投資のみを通じてグループを形成している場合、連結サステナビリティ報告は実務負担に比して有用性が低いことがあるため、連結での報告を行うか否かを選択できる取扱いとしたものです。

図表2:CSRDの主な変更点

2.日本企業への影響と対応

これまで、多くの日本企業およびそのEU子会社はCSRD適用の準備を進めてきましたが、オムニバス法により、適用範囲や企業負担の在り方について再整理が必要となります。

日本企業は、EU域内での売上規模や子会社等の有無により、(1)CSRDが引き続き全面適用されるケース、(2)連結グループベースでの対応が求められるケース、(3)対象外となるケースのいずれかに区分されます。(1)のケースでは、現地体制を維持しつつ、バリューチェーン上の情報要請に対する対応や、SSBJ基準との相互運用を見据えたグループ方針の整理が重要になります。一方、(2)のケースは、EU子会社は適用対象外となりますが、連結レベルでのインパクト情報の収集や、取引先からの情報提供要請への対応は引き続き必要です。

今回の改正は、CSRD対応を見直す機会であると同時に、日本企業にとってはSSBJを軸とした開示体制やサステナビリティ情報収集プロセスを見直す判断を促す内容となっています。また、CSRD報告義務のある企業は、ダブルマテリアリティ視点からのインパクトと、SSBJで開示するリスクと機会の関係を整理し、SSBJおよびCSRDのいずれにおいても、インパクト含むグループ全体の経営戦略とのつながりを意識し、ストーリー性のある開示を作成する必要があります。

図表3:CSRDの適用を見据えたサステナビリティ開示の留意点

II.CSDDDの内容と日本企業に求められる対応

1.オムニバス法によるCSDDDへの影響

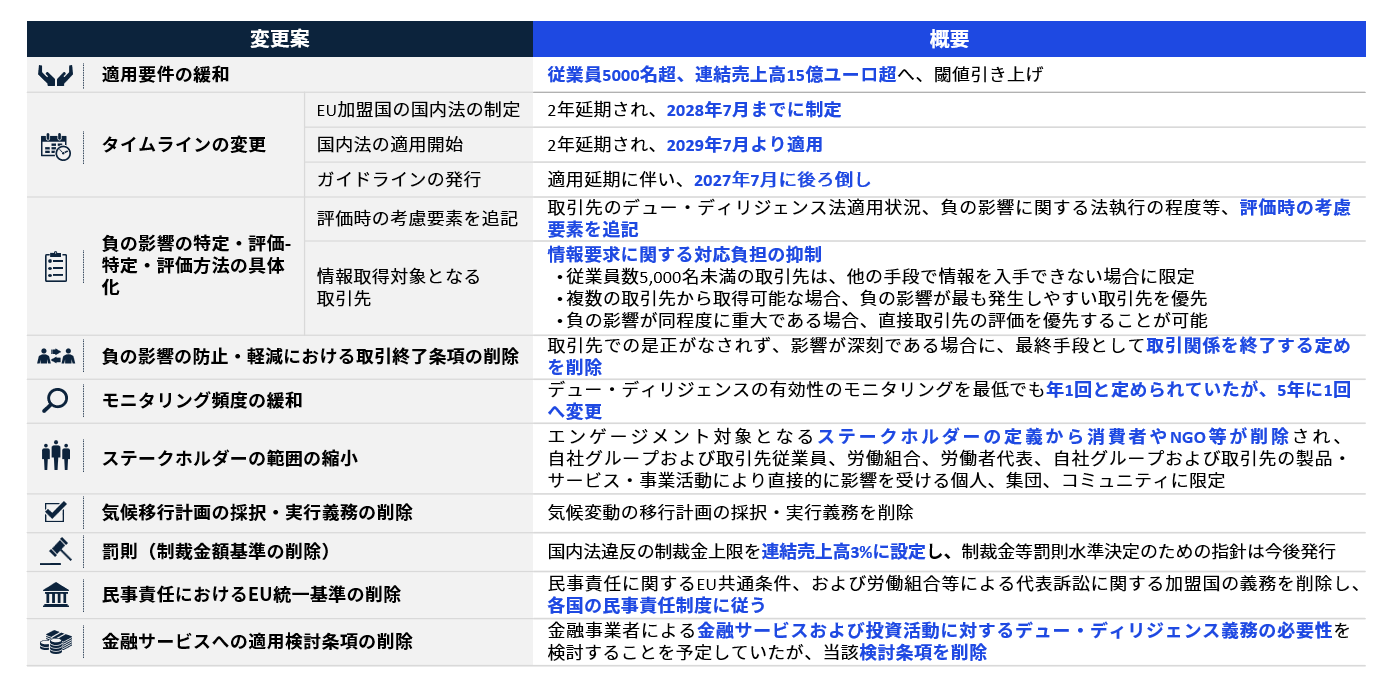

EU の競争力強化を目的として制定された「オムニバス法」により、CSDDD の要請事項が一部緩和され、適用対象企業に対する規制負担の軽減や、中小企業等への義務の波及(いわゆるトリクルダウン)の抑制が図られることとなりました。

特に、国内法制化および適用時期が2年間延期されたことで、企業は対応準備期間を十分に確保できるようになり、必要な体制整備やリスク管理プロセスの構築に向けて、一定の時間的余裕を持つことが可能になりました。また、適用要件ついては、EU企業の場合は「全世界純売上高15億ユーロ超かつ従業員数5,000人超」、域外企業の場合は「EU域内純売上高15億ユーロ超」へと引き上げられています。これにより、サプライチェーンに対して実質的な影響力を持つ大企業に対象を限定することで、規制本来の効果を維持しながら、過度な負担の広がりを抑制する狙いが明確になりました。

さらに、気候移行計画に係る義務の削除、リスクに応じた優先順位付けの明確化、リスク情報収集手段の具体化などが盛り込まれ、企業における過剰な法令対応が抑制されるよう配慮されています。

これらの改正により、企業は過度な負担を回避しながら、リスクベースのアプローチに基づく実効性の高いデュー・デリジェンス体制を段階的かつ持続的に構築しやすい環境が整備されつつあります。

オムニバス法による CSDDD の主な変更点は、以下の図に示すとおりです。(図表4)

図表4:CSDDDの主な変更点

2.日本企業に求められる人権環境デュー・デリジェンス対応

改正後のCSDDDの適用基準を踏まえると、日本企業はEU域外に所在する最終親会社として対象となるケースが多いと想定されます。そのため、企業方針や規程に人権・環境リスクへの対処を組み込み、親会社としてグループ全体のデュー・デリジェンスを統括的に遂行できる体制を構築することが不可欠となります。現状では、子会社の自律性が十分でない、あるいは親会社のモニタリングが弱いといった課題に加え、着手しやすいテーマに偏ることで重要リスクへの対処が深度を欠くケースも見られます。このため、バリューチェーン全体を対象に、リスクの重要性に基づく優先順位付けを再評価するとともに、防止・軽減・是正・エンゲージメントの各プロセスで、リスクに応じた適切な深度で対応することが求められます。

また、適用対象企業に該当しない場合であっても、取引先としての立場から、適用対象企業が定める行動規範への遵守や、より高度な取組みが求められることが想定されます。そのため、適用対象企業からの要請に適切に対応できるよう、自社のデュー・デリジェンスの枠組みを改めて見直し、必要な取組み強化を着実に進めていくことが重要となります。

人権・環境デュー・デリジェンスは、ステークホルダーエンゲージメント、バリューチェーン上流における負の影響への対処、さらにはグローバルに機能するプロセスの構築など、実効性を確保するために相応の時間を要する取組みです。このため、短期間で整備することは難しく、まずは自社として本質的に取り組むべき事項を整理し、中長期的な視点で着実に対応を進めることが重要です。

2029年7月のCSDDD適用開始に向けては、デュー・デリジェンス実施に関する各種ガイドラインの公表が予定されているため、現在の準備期間を有効に活用し、求められる水準に向けた体制整備を進める必要があります。(図表5)

そして最後に強調すべきは、デュー・デリジェンスへの対応は、CSDDDの適用有無にかかわらず、事業継続において不可避であるという点です。規制対応にとどまらず、自社が中長期的に持続可能な経営を実現するための基盤として、本質的な取り組みを着実に進めていくことが求められます。

図表5:CSDDD適用に向けた中長期的対応

III.おわりに

今回の指令改正を自社のサステナビリティ戦略の見直しの機会と捉え、中長期的視点で本質的に取り組むべき課題を整理し、開示およびデュー・デリジェンスの両方を考慮したロードマップを作成することが必要です。

なお、本稿に関する関連セミナー「CSRD/CSDDD改正の要点と日本企業に求められる対応」をKPMG Japan Insight Plusで公開しておりますので、こちらも是非ご視聴ください。

会員限定コンテンツ

関連セミナー|CSRD/CSDDD改正の要点と日本企業に求められる対応

こちらは「KPMG Japan Insight Plus」会員限定コンテンツです。

会員の方は「ログインして閲覧する」ボタンよりご覧ください。

新規会員登録は「会員登録する」よりお手続きをお願いします。

執筆者

KPMG/あずさ監査法人

アソシエイト・ディレクター

CSRD担当

加治 孝幸

ディレクター

CSDDD担当

兒玉 啓子