KPMG 글로벌은 AI 시대의 본격 도래와 함께 더욱 각광받는 ‘반도체 산업’을 지속 분석하고 있다. 해마다 전 세계 반도체 산업 C-level 임원을 대상으로 설문조사를 시행한 가운데, 올해 19번째로 ‘글로벌 반도체산업 전망(2024 KPMG Global Semiconductor Industry Outlook)’을 발간했다. 올해 보고서에는 글로벌 반도체 기업의 우선순위 전략 과제 중에서 특히 AI(인공지능)와 모빌리티가 집중 조명됐다.

이번 반도체 설문조사는 KPMG와 세계반도체연맹(GSA)이 글로벌 반도체 기업 고위 경영진 172명을 대상으로 진행됐으며, 미국(46%)과 유럽(24%), 아시아·태평양(21%), 중동·아프리카 및 그 외 지역(8%)의 반도체 리더들이 포함됐다.

반도체 산업 리더 85%… “올해 반도체 시장 매출 성장”

AI 반도체와 차량용 반도체 시장의 성장에 힘입어 경영진들은 올해 전반적인 반도체 산업의 성장을 관측했다. 경영진 85%는 2024년 반도체 산업 전반 매출이 증가할 것으로 기대했고, 83%는 올해 자사 매출 증가를 전망했다. 경영진 69%는 2024년 자사의 R&D 지출을 전년 대비 확대할 것으로 예상했으며, 55%는 올해 인력 증원이 이뤄질 것으로 전망했다. 2024년 반도체 산업의 수익성이 개선될 것이라는 응답은 70%로, 전년(44%) 대비 26%p 늘었다.

Source: KPMG Global Semiconductor Industry Outlook Survey 2024

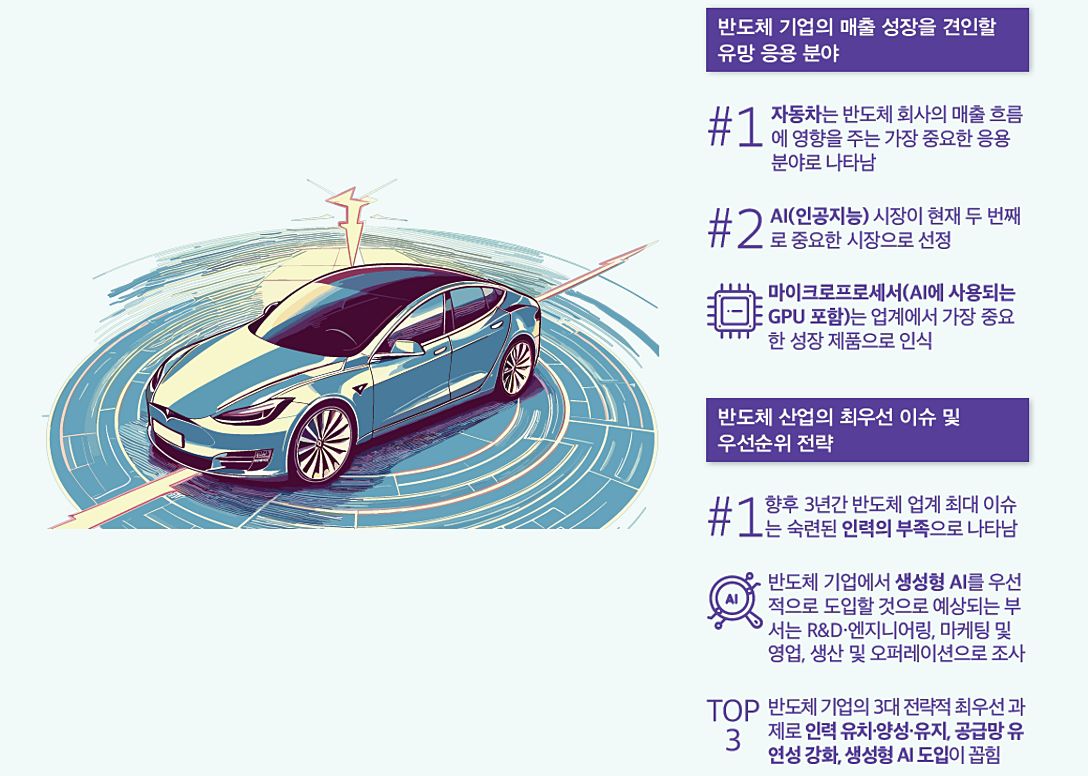

2024 반도체 매출 동력, ‘자동차’ & ‘AI’

2024년 반도체 시장의 성장을 이끄는 분야로는 ‘자동차’와 ‘AI’가 선정됐다. 특히 자동차 관련 반도체는 향후 1년간 수익을 견인할 가장 중요한 부문으로 꼽혔다. 최근 전기차, ADAS(첨단운전자보조시스템), 자율주행, AI 애플리케이션 등의 기술 발전 방향으로 자동차 산업 내 첨단 반도체에 대한 수요가 증가하고 있다.

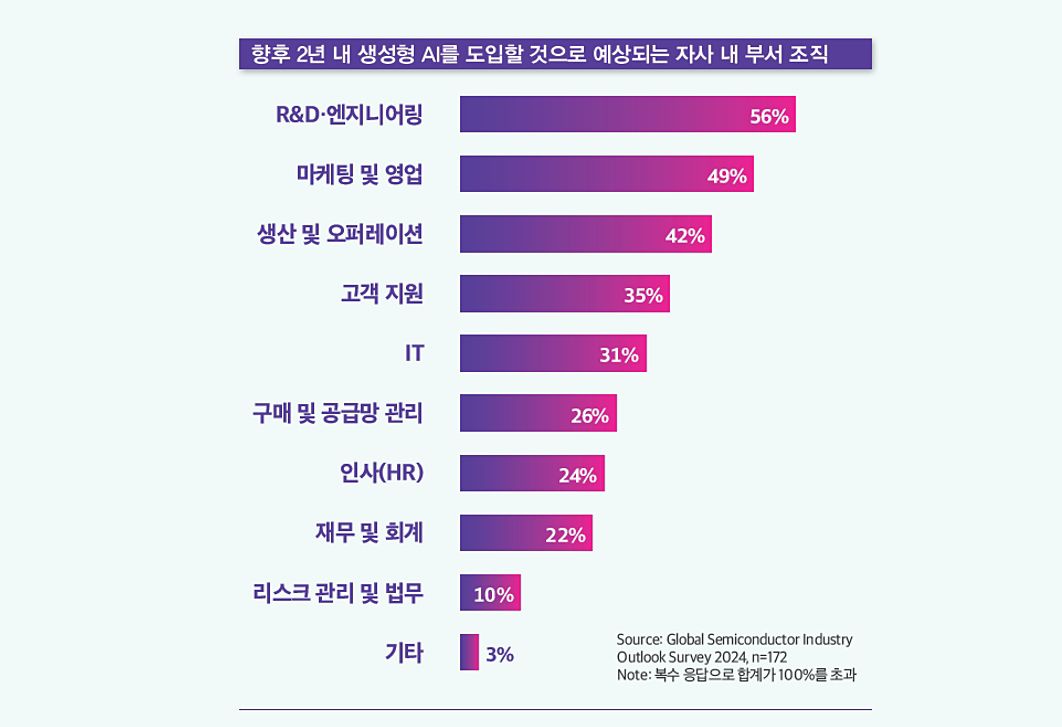

AI는 자동차 산업의 뒤를 이어 반도체 기업의 매출 증가를 이끌 유망 응용 분야로 예상됐다. 글로벌 반도체 기업 경영진의 56%는 향후 2년 내 R&D·엔지니어링 부서에 생성형 AI 기술이 도입될 것으로 봤다. 마케팅 및 영업(49%), 생산 및 오퍼레이션(42%), 고객 지원(35%)에서도 생성형 AI가 활용될 것으로 내다봤다.

반도체 전문 인력 확보 경쟁 심화

빅테크 등 비반도체 기업의 자체적인 반도체 기술 개발에 따라 향후 3년간 기존 반도체 업계에 미치는 가장 큰 영향이 무엇일지에 대한 응답으로 ‘인력 확보 경쟁 심화(56%)’가 1위로 꼽혔다. 그 뒤를 이어 2위 답변은 ‘비반도체 기업의 반도체 산업 진출로 인해 새로운 경쟁자의 등장(19%)’, 3위 ‘파운드리 생산능력 제약의 확대(12%)’, 4위 ‘공급망 교란(11%)’이 거론됐다.

최근 글로벌 빅테크 기업의 자체 반도체 개발에 속도가 붙으면서 반도체 인재 유지를 둘러싼 경쟁이 치열해지고 있다. 반도체 업계 리더들은 향후 3년간 자사의 최우선 전략 과제 1위로 ‘인력 유치·양성·유지(53%)’를 삼고 다양한 전략을 모색 중이다.

경영진 53% “1년 내 공급망 지역 다변 화 계획”… 아태 지역 선호

자국 우선주의와 반도체 기술·IP(지식재산권)의 자국 중심화에 대한 우려가 높아짐에 따라, 불확실성에 대응 가능한 유연한 공급망 구축 또한 반도체 기업의 주요 전략 과제로 답변됐다. 경영진의 58%는 공급망 유연성 확대를 위해 향후 2~3년 내 공급망의 지역적 다변화를 추진할 것이라고 응답했다. 공급망 다변화를 위한 주요 희망 지역으로는 한국과 일본, 베트남 등을 포함한 아시아·태평양 지역이 선호 지역으로 거론됐다.

반도체 산업 리더 10명 중 7명 이상(75%)은 반도체 공급 과잉이 이미 존재하거나, 향후 4년 내 올 것으로 예상했다. 반면, 앞으로 4년 내 수요 초과로 인한 재고 부족 상황이 나타날 것이라고 응답한 비율은 8%에 불과했다. 19%는 AI 등 새로운 기술이 창출하는 수요 증가로 반도체 산업의 수요와 공급 간 균형이 유지될 것으로 예측했다.

AI 시대가 본격 도래하면서, 반도체 산업 성장을 견인할 생성형 AI의 잠재적 활용 분야 선점이 중차대하다. 또한 AI 도입 시 발생가능한 리스크 관리를 위해 AI 거버넌스 수립도 필요하다. 반도체 기업 C-level은 AI 도입에 따른 순기능뿐 아니라 발생 가능한 부작용을 사전적으로 예측하고, 이를 선제적으로 관리하여 고객 신뢰의 기반을 구축해 나가야 한다. 또한 AI를 필두로 한 첨단 기술을 기반으로 한 공급망 관리 혁신을 이루는 기업이 비즈니스 기회를 빠르게 포착하고 새롭게 부상하는 시장을 선점할 수 있을 것이다.

* 아래 링크를 클릭하면, 본 칼럼에 대한 자세한 내용을 보고서로 확인할 수 있습니다.

2024 글로벌 반도체 산업 전망 Click!

CONTACT US