Actualités Comptables : normes françaises et IFRS 1er semestre 2025

I. Référentiel français

A. Modernisation des états financiers ANC 2022-06

En France, le règlement ANC 2022-06 sur la modernisation des états financiers est applicable dès le 1er janvier 2025.

Bien que non-applicable directement à Monaco, il est important d’en prendre connaissance, car l’appartenance de nombreuses sociétés monégasques à des groupes français et l’utilisation de logiciel comptable français vont impacter indirectement les états financiers monégasques.

Lors de notre précédente newsletter, nous vous avions présenté les principaux impacts. Pour cette nouvelle newsletter, nous vous rappelons les principales nouveautés avec les modalités de première application et les actions à mener.

Les principales nouveautés en France sont :

1. Modification du plan de comptes

2. Résultat exceptionnel constitué de :

➜ Produits et charges directement liés à un événement majeur et inhabituel

➜ Ecr itures comptables d’origine purement fiscale, changements de méthodes inscrits en résultat et correction d’erreur

3. Suppression de la technique du transfert de charges

4. Etats financiers :

➜ Nombre de modèles plus réduit

5. Notes annexes :

➜ Peu d’informations nouvelles mais de nouveaux tableaux obligatoires ou indicatifs pour présenter certaines informations.

➜ Proposition d’un modèle de tableau de flux de trésorerie.

Les Modalités de 1ère application en France sont :

L’entrée en vigueur concerne les exercices ouverts à compter du 1er janvier 2025.

1. Les nouvelles dispositions comptables sont d’application prospective.

2. Les reclassements pour rendre la présentation du bilan et du compte de résultat N-1 compatible avec les nouveaux modèles sont autorisés.

- Les transferts de charges N-1 sont à présenter dans les postes de reprises sur amortissements, dépréciations et provisions.

- Le résultat exceptionnel N-1 est présenté en deux lignes de produits et charges.

3. Une mention dans l’annexe doit indiquer le changement de réglementation comptable.

4. Une mention de toute information pertinente et nécessaire à la compréhension des changements de présentation doit être ajoutée.

Il faut présenter le bilan et la compte de résultat et publiés en N-1 dans l’annexe si des reclassements ont été opérés dans la présentation des états financiers.

Les Actions à mener sont notamment :

1. Vérification du paramétrage du logiciel comptable de l’entreprise suite à la nouvelle nomenclature des comptes et des nouveaux schémas d’écritures en France.

2. Résultat exceptionnel : analyse des composants actuels du résultat exceptionnel au regard de la nouvelle définition pour définir de nouveaux schémas comptables si besoin d’appliquer les normes françaises.

3. Analyse des impacts sur les contrats et la communication financière pour les entreprises qui suivraient ces nouveaux schémas comptables.

B. Nouveautés pour les comptes consolidés – règlement 2024-05

Un nouveau règlement ANC n°2024-05 a été publié en décembre 2024 et applicable aux exercices ouverts à compter du 1er janvier 2025. Ce règlement ajoute de nouvelles dispositions dans le règlement ANC n°2020-01 pour l’établissement des comptes consolidés.

Deux points sont précisés : la restructuration entre entités sous contrôle commun et la présentation des écarts d’acquisition dans les états financiers consolidés.

II. Référentiel IFRS

A. IAS 21 – Nouveau cadre en cas d’absence de convertibilité d’une devise étrangère

Dans certains pays, comme le Venezuela ou le Liban, il n’existe pas de taux de change officiel ou utilisable pour convertir la monnaie locale. Jusqu'à présent, IAS 21 imposait l’utilisation d’un taux "spot" (taux officiel pour une transaction immédiate), mais cette exigence devenait inapplicable en cas de contrôle des changes ou de marché parallèle.

Ce qui change en 2025 :

- Une devise est désormais considérée comme non-convertible lorsqu’il n’existe aucun mécanisme légalement accessible pour l’échanger à la date de l’opération.

- Dans ce cas, l’entité doit estimer un taux de change "spot" basé sur les conditions d’une transaction théorique de marché entre parties indépendantes, à la date de mesure.

- L’entité devra aussi documenter sa méthode d’estimation et divulguer des informations détaillées en annexe (risques, méthode, taux utilisé, impacts sur les états financiers, etc.).

Ce changement constitue une réponse attendue à une problématique déjà rencontrée dans la pratique. Il est à intégrer dès les clôtures semestrielles 2025 si le texte est adopté à temps par l’Union européenne.

B. IFRIC – Informations à fournir selon IFRS 8 (Décision d’agenda)

L’IFRS IC (Interpretations Committee) a publié une décision visant à clarifier les exigences du paragraphe 23 d’IFRS 8 sur les secteurs opérationnels, en réponse à des divergences de lecture constatées dans la pratique.

Ce qu’il faut retenir :

- Les entités doivent présenter les éléments listés au §23 (a à i) pour chaque secteur si ces éléments sont :

- Soit communiqués séparément au Principal Décideur Opérationnel (PDO) ;

- Soit intégrés dans une mesure de performance sectorielle (même s’ils ne sont pas individuellement analysés).

- Il est également requis de distinguer les revenus et charges significatifs par secteur, comme prévu par IAS 1.97 (même s’ils ne sont pas exceptionnels au sens d’IAS 1.98).

Ce qu’il faut retenir :

- Il ne s’agit pas de fournir un compte de résultat complet par secteur, mais de décomposer les postes clés si cela reflète la manière dont les dirigeants analysent les performances internes.

- Cette position clarifie l’articulation entre IFRS 8, IAS 1 et la gouvernance opérationnelle.

Ce rappel est particulièrement utile dans un contexte de renforcement des attentes en matière de transparence sectorielle, notamment pour les groupes présentant une organisation décentralisée ou multi-activités.

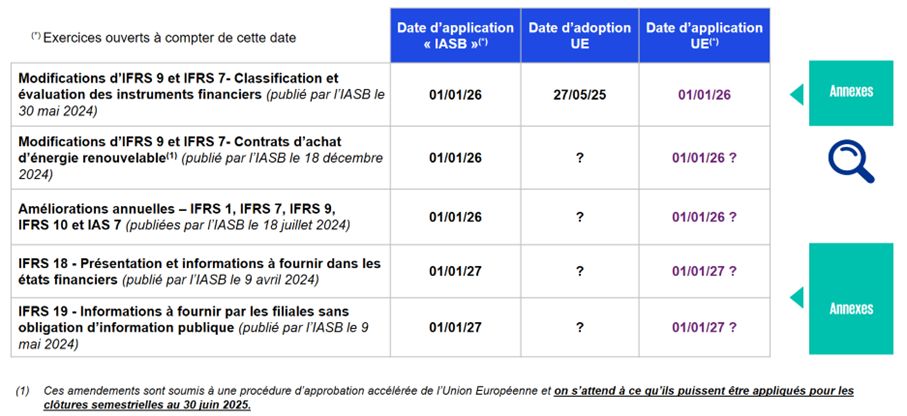

Textes IFRS publiés mais non encore applicables :

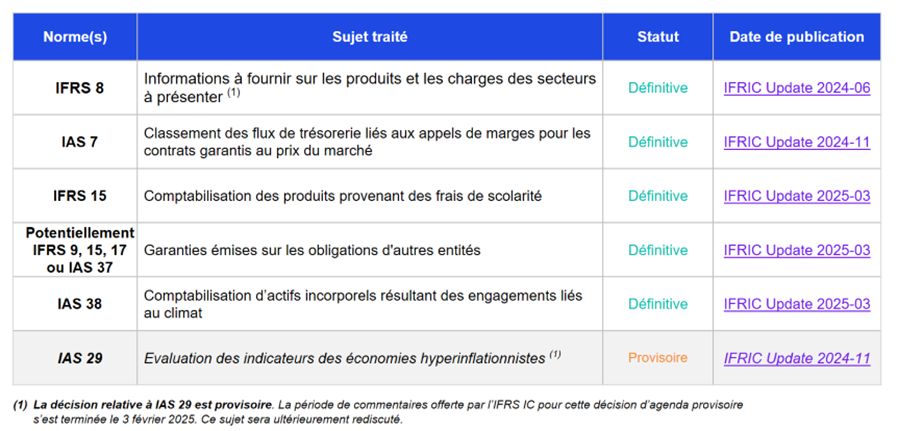

Dernières décisions d’agenda de l’IFRIC :

Auteurs

Mélanie LE MOIGN

Directeur Associé • Audit • KPMG Monaco

Thomas BRIGHAM

Senior Manager • Audit • KPMG Monaco

Téléchargez la Newsletter

Entre modernisation des états financiers français et nouveautés IFRS (IAS 21, IFRS 8), les sociétés doivent adapter leurs pratiques. Impacts concrets, vigilance réglementaire et actions à anticiper.