產業創新條例第10條之1訂有投資於智慧機械、導入第五代行動通訊系統、資通安全產品或服務等租稅優惠,原條文係於113年年底施行屆滿,惟為因應產業發展需求、科技進展與淨零排放趨勢,鼓勵多元創新應用,立法院遂於114年4月18日三讀通過《產業創新條例》部分條文修正案,延長上述租稅優惠期間至118年12月31日(自114年1月1日起施行),並增加適用項目包含人工智慧產品或服務、節能減碳項目及提高投資抵減之支出金額上限至20億元。此外有關有限合夥穿透課稅門檻及天使投資人其投資金額得自當年度個人綜合所得總額中減除等規定亦有修正,茲臚列本次修正案重點如下:

一、AI及節能減碳納入投資抵減、提高投資抵減之支出金額上限(第10條之1)

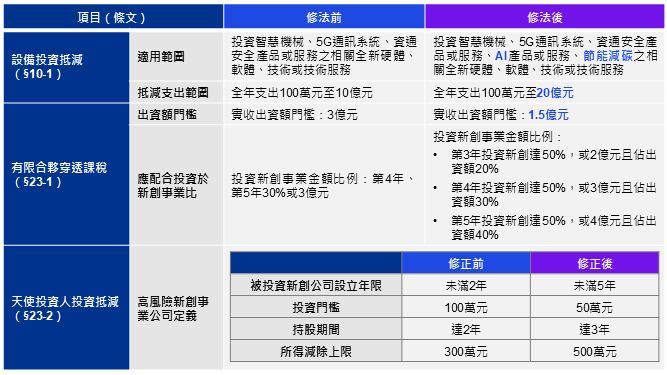

修正條文除保留投資於智慧機械、導入第五代行動通訊系統、資通安全產品或服務等項目外,另擴大適用範圍,增列人工智慧及節能減碳項目,並將申請適用金額上限由現行新臺幣(以下同)10億元提高至20億元,彙總如下:

• 修正智慧機械之定義,刪除智慧機械中物聯網、精實管理及感測器之智慧技術元素。

• 增訂人工智慧產品或服務之定義,指運用機器學習演算法、深度學習演算法、大型語言模型或自然語言處理之技術元素,仿人類智慧進行認知、學習及推論,能大規模利用各類數據類型,形成產業所需之辨識、分類或生成等各式應用,優化企業營運或生產製造效能之硬體、軟體、技術或技術服務。

• 增訂節能減碳之定義,指運用公用節能或製程改善之低碳技術元素,以提升能源使用效率、減少能源或資源耗用,進而降低溫室氣體排放。

二、國外投資之申請(第22條)

原條文規定公司從事國外投資逾15億元者,應於實行投資前申請核准,修正為公司或有限合夥事業從事國外投資如係投資於特定國家或地區、特定產業或技術或達一定金額之情形者,應於實行投資前向中央主管機關申請核准,並增訂中央主管機關得全部或一部不予核准,或為附附款之核准,如下:

• 影響國家安全。

• 對國家經濟發展有不利影響。

• 影響政府遵守所締結之國際條約或協定。

• 申請之投資公司或有限合夥事業違反勞動相關法規引發重大勞資糾紛尚未解決。

公司或有限合夥事業實行國外投資後,國外投資事業之經營有前項各款所定情形之一者,中央主管機關得令其採行一定改正措施;情節重大者,得令其撤回投資。

三、有限合夥穿透課稅(第23-1條)

調整有限合夥創業投資事業適用透視個體概念課稅之出資額門檻,與應配合投資於新創事業公司之比率及金額。不再區分分年出資及設立當年度實收出資總額達一定金額門檻之有限合夥創業投資事業,均改以當年度該事業累計投資金額50%作為該事業設立第2年度起各年度之資金運用於我國境內,及投資於實際營運活動在我國境內之外國公司金額門檻:

• 實收資本額:有限合夥創投事業約定出資額為1.5億元,實收出資總額應達:第3年為5千萬:第4年為1億元;第5年為1億5千萬元。

• 投資為我國境內累計投資金額:第2年度應達50%。

• 累計投資於新創:投資新創事業金額比例:第3年投資新創達50%,或2億元且佔出資額20%;第4年投資新創達50%,或3億元且佔出資額30%;第5年投資新創達50%,或4億元且佔出資額40%投資新創事業金額比例。

此外,配合113年8月修正之所得稅法扣繳制度,修正扣繳義務人範圍及增訂遇連續3日以上國定假日,所扣稅款繳納、扣繳憑單申報核驗及發給期間延長5日。

四、天使投資人租稅優惠(第23-2條)

個人以現金投資高風險新創事業公司,得就其投資金額50%自持有期間屆滿一定期間之當年綜合所得總額中減除,本項租稅優惠適用條件修正重點為:

(一)高風險事業設立年限由原規定未滿2年修正為未滿5年;

(二)投資門檻修正為對同一公司當年度之投資金額由原規定應達100萬元修正為50萬元;

(三)而持有期間由原規定持有屆滿2年修正為3年;

(四)得減除上限由原規定3百萬元提高為5百萬元。

KPMG觀察

有關產業創新條例本次修正,除整理修正前後對照如下表外,並有以下幾點提醒:

一、有關本條例第10條之1修正增加投資人工智慧產品或服務、節能減碳為適用項目及提高投資抵減之支出金額上限至20億元,是以企業投資決策時點(即訂購日)來決定適用修正前或修正後之規定;而企業投資項目完成交貨始能投入業務使用進而產生所得及相應之應納稅額,並確定其支出金額,故抵減年度(即支出金額年度)之認定仍以交貨年度為準。舉例說明,公司於113年12月31日前訂購AI設備,並於114年1月31日交貨,由於其訂購日在本次修正生效(114年1月1日)前,故只能用修正前規定,即AI設備投抵雖於114年交貨仍無法適用修正後之規定。

二、有關有限合夥穿透課稅制度,實收出資額門檻等修正適用,自114年1月1日起依有限合夥法設立之創業投資事業,始得適用修正後之規定。此外,應注意有限合夥創投事業不課徵營利事業所得稅,係比照一般合夥組織課稅方式,不適用所得基本稅額條例規定,且有限合夥創投事業之個人合夥人所獲配之盈餘,應列為營利所得,不適用所得稅法第15條第4項及第5項所定股利所得二擇一課稅制度。

三、有關天使投資人租稅優惠,修正高風險新創事業公司設立年限及投資金額門檻,是以個人現金繳納股款日為基準,個人自114年1月1日起至118年12月31日止繳納股款者,適用修正條文規定。