2025年1月30日(2025年4月29日更新)

重點提示

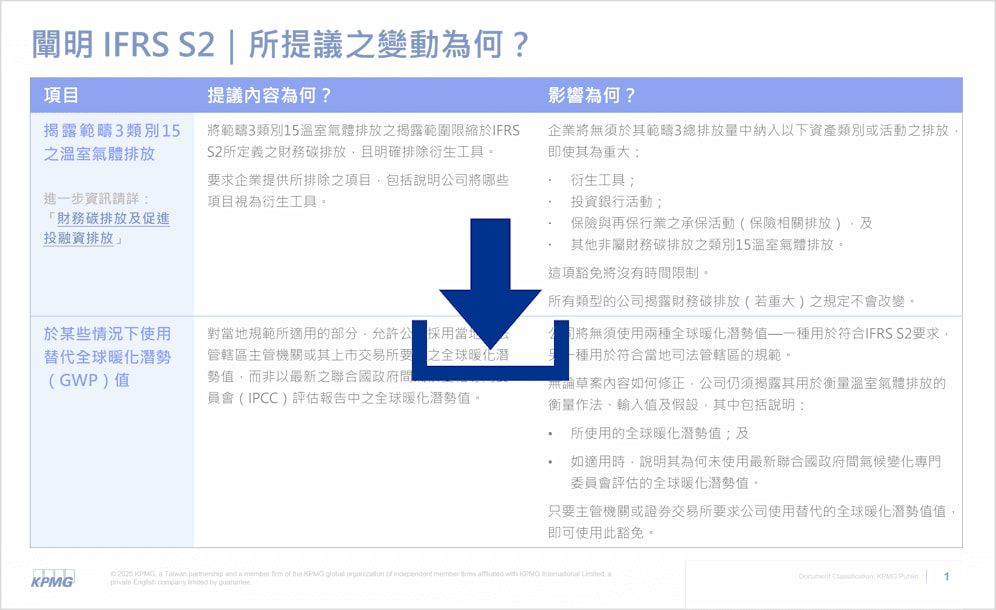

對IFRS S2「氣候相關揭露」針對性的修正可能改變公司揭露排放之方式。利害關係人(包括主管機關、編製者以及投資者)對IFRS S2之回饋意見聚焦於「若闡明則可協助其適用準則」的領域。作為因應,國際永續準則理事會(ISSB)正提議對下列領域進行修正:

ISSB期望透過該等提議在投資者需求與編製者之報導負擔之間尋求平衡,並在不打斷公司現有計畫的情況下,闡明實務上在導入時產生的問題。

Sinead Slattery

Director

KPMG International Standards Group

下一步

管理階層可採取之行動

- 了解ISSBTM草案以及其如何影響公司。

- 若公司落差分析已完成則須準備更新。

- 考慮是否需對系統、流程及控制作規劃變更。

- 在意見徵詢開始時,發表相關意見。如欲了解有關該草案的更多資訊,請聯繫KPMG聯繫人並可至kpmg.com/ifrs網頁,了解最新消息與討論。