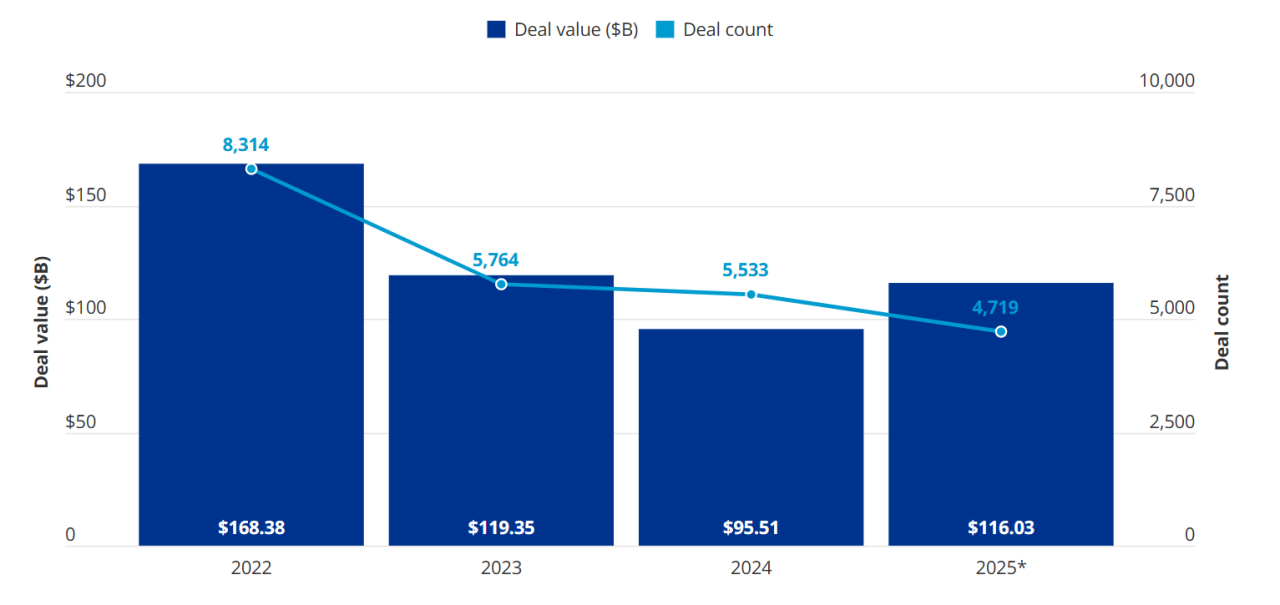

在連續三年投資下滑後,全球金融科技市場於2025年出現反轉,交易規模成長、整體熱度回升,尤其是在數位資產領域。從已公布的2026年數位資產相關交易來看,市場表現同樣強勁。

全球金融科技相關投資總額在2024年至2025年間,從955億美元成長至1,160億美元。2025上半年與下半年的金融科技投資相對穩定,下半年投資額為563億美元。儘管交易件數仍面臨挑戰—2025年交易數量降至8年以來的低點4,719筆—但市場期待隨著退出環境改善,能重新活絡金融科技領域,並在未來一年帶動交易活動的回升。

在連續三年投資下滑後,全球金融科技市場於2025年出現反轉,交易規模成長、整體熱度回升,尤其是在數位資產領域。從已公布的2026年數位資產相關交易來看,市場表現同樣強勁。

全球金融科技相關投資總額在2024年至2025年間,從955億美元成長至1,160億美元。2025上半年與下半年的金融科技投資相對穩定,下半年投資額為563億美元。儘管交易件數仍面臨挑戰—2025年交易數量降至8年以來的低點4,719筆—但市場期待隨著退出環境改善,能重新活絡金融科技領域,並在未來一年帶動交易活動的回升。

全球金融科技總體資金活動(創投、私募股權與併購) 2022-2025*

資料來源: Pulse of Fintech H2‘25, Global Analysis of funding in Fintech, KPMG International (資料數據來自PitchBook),截至2025年12月31日

美洲地區在2025年吸引全球超過一半的金融科技資金(665億美元),其中包括2025下半年的274億美元。相較之下,歐非中東(EMEA)地區的金融科技投資為292億美元,其中138億美元來自2025下半年,而亞太(ASPAC)地區則為93億美元,其中46億美元發生在2025下半年。

數位資產領域在2025年成為金融科技投資者討論的主導話題,部分原因是美國在2025下半年通過《GENIUS法案》。此領域的投資額較前一年幾乎翻倍,於2025年達到191億美元。該領域呈現多元化發展,包括大型創投募資、併購活動,以及大量的首次公開發行(IPO),其中Figure和Gemini皆在2025下半年成功上市。

人工智慧(AI)在2025年同樣是金融科技投資者高度關注的議題,特別是那些希望提升效率並節省成本的企業。以AI為核心的金融科技公司在全球共吸引168億美元投資,而此數字預計在未來一年將持續上升,因為專注於AI的新創公司正努力將自身價值推向新高度,打造能真正使其從競爭中脫穎而出的永續AI解決方案。

回顧過去六個月,可以看到市場情緒正迅速改善,投資者對更大型的交易表現出興趣,而越來越多成熟的新創公司也正準備邁向退出市場。在2025下半年觀察到的主要趨勢包括:

• 繼續專注於大型後期交易。

• 數位資產領域的投資明顯增加。

• 對AI驅動的金融科技解決方案興趣日益增加。

• 美國IPO市場向金融科技公司開放。

展望2026年,全球金融科技市場呈現出一股樂觀氛圍。然而,真實的風險仍然存在,投資者與新創公司都必須共同面對,包括地緣政治衝突與緊張局勢、多個司法管轄區潛在的經濟衰退,以及對AI可能形成泡沫的擔憂。

無論您是一間大型金融機構的執行長,或是新興金融科技公司的創辦人,思考如何在未來一年把握機會、同時管理風險,皆是至關重要的。當閱讀本期《金融科技脈動》時,不妨問問自己:如何在把握機會的同時,無論面臨什麼挑戰,都能保持競爭力?

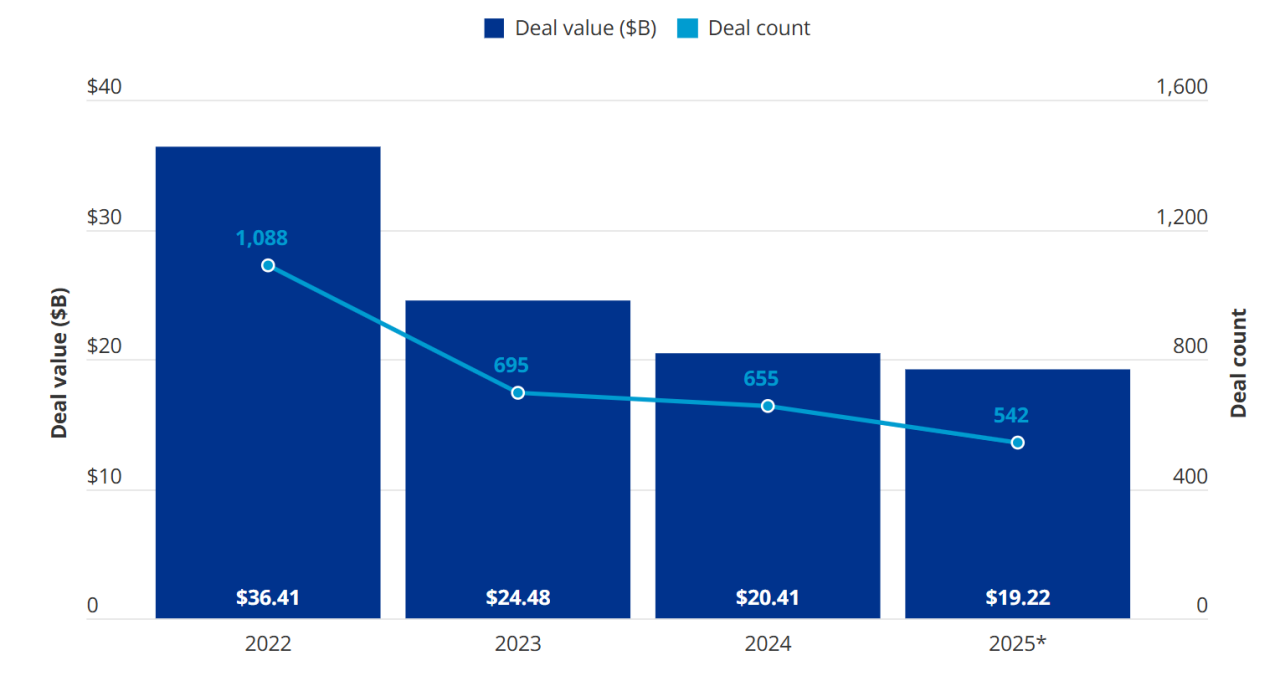

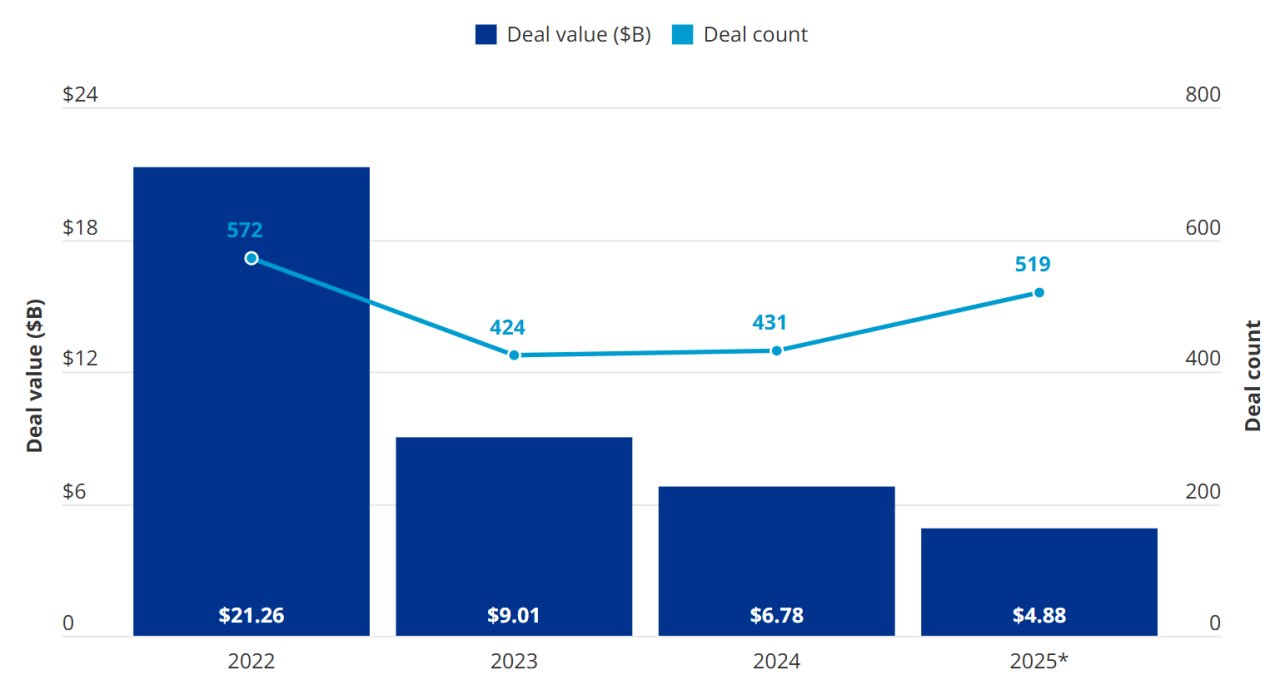

全球支付領域的投資在2025年與前一年相比大致持平,2025年投資額為192億美元,略低於2024年的204億美元。同期交易數量則明顯下降,由655件降至九年新低的542件。交易價值的下滑反映出投資者變得更加謹慎,越來越多投資資金集中在具有穩健基本面、正在擴張的成熟大型企業上,而非風險較高的早期公司。

英國金融服務平台Revolut在2025上半年完成的30億美元創投募資,是該期間支付領域最大的交易;其次是印度支付應用程式PhonePe的6億美元募資。

全球支付領域的總體資金活動(創投、私募股權與併購) 2022-2025*

資料來源: Pulse of Fintech H2‘25, Global Analysis of funding in Fintech, KPMG International (資料數據來自PitchBook),截至2025年12月31日

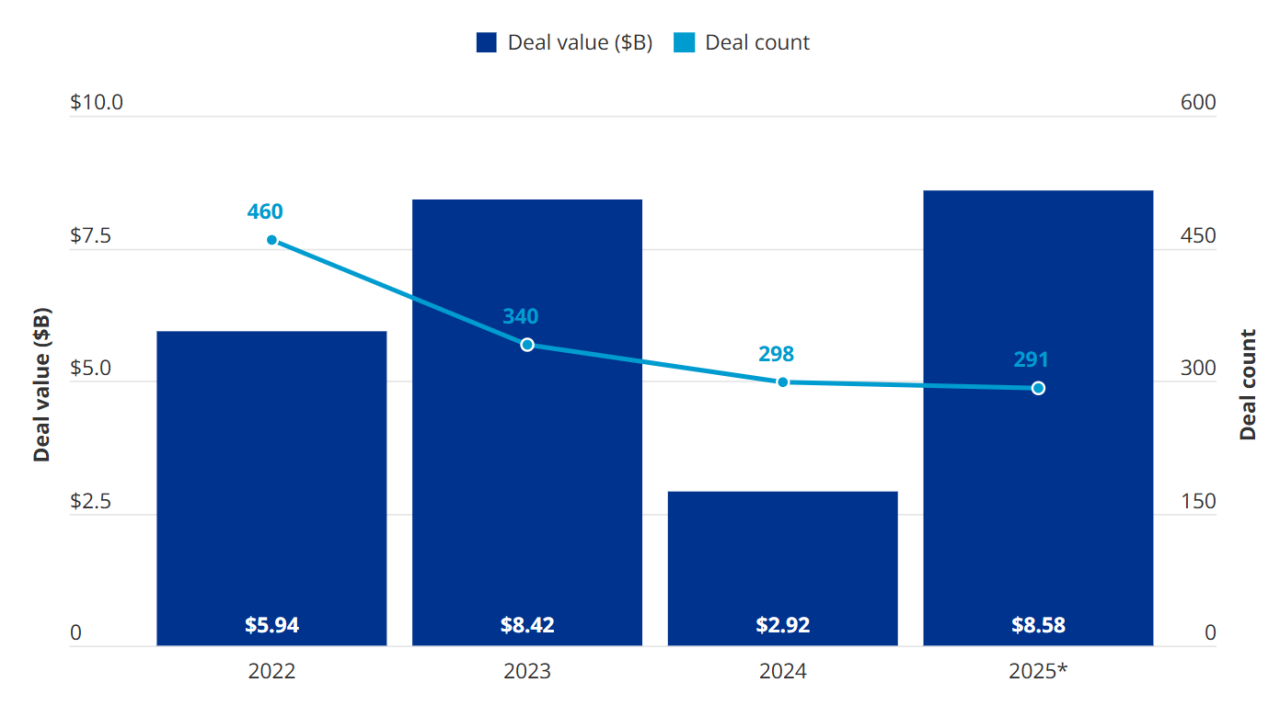

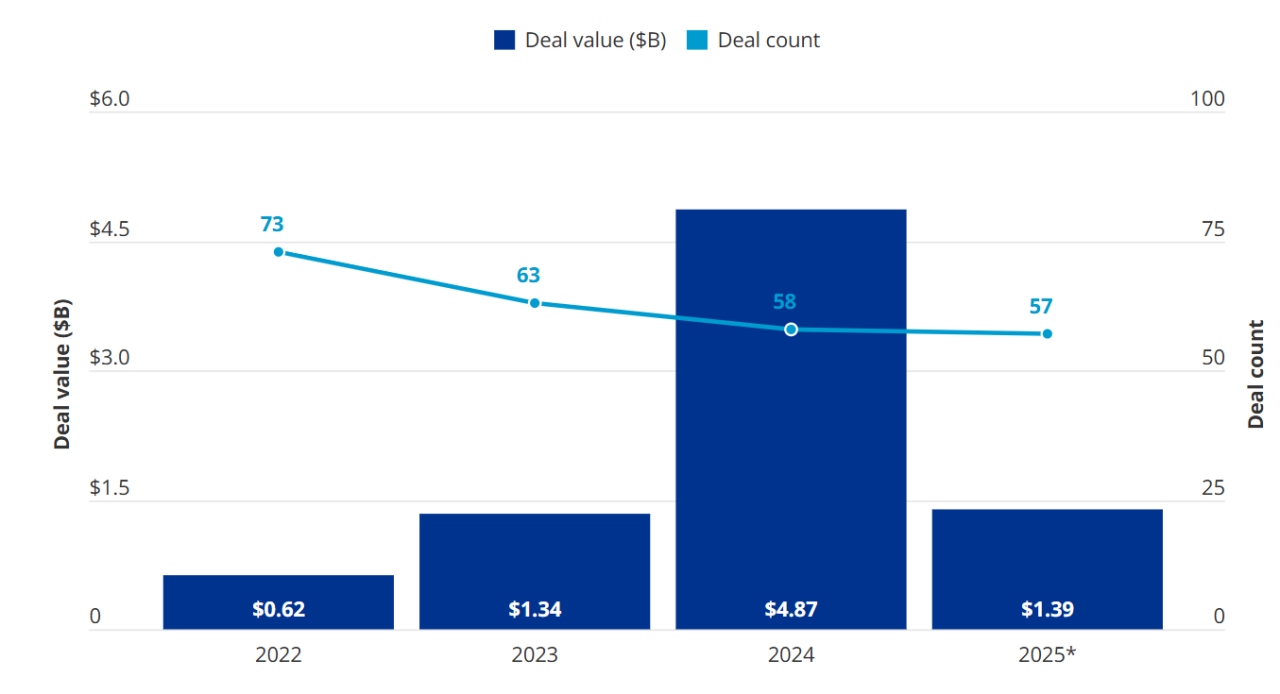

2024年全球保險科技總投資額降至29億美元,為10多年來新低後,2025年反彈至86億美元,與2023年的投資水準相近,但仍明顯低於2019年創下的159億美元歷史高點。交易數量仍疲弱,2025年的交易件數略微年減,降至291件,為10年來最低。

保險科技投資的大幅成長主要由兩筆重大的大型交易所帶動:2025上半年隸屬於慕尼黑再保險集團的Ergo以26億美元收購美國中小企業數位保險公司Next Insurance;2025下半年私募基金Advent以25億美元將以色列的軟體即服務的保險服務公司Sapiens International Corporation私有化。

全球保險科技領域的總體資金活動(創投、私募股權與併購) 2022-2025*

資料來源: Pulse of Fintech H2‘25, Global Analysis of funding in Fintech, KPMG International (資料數據來自PitchBook),截至2025年12月31日

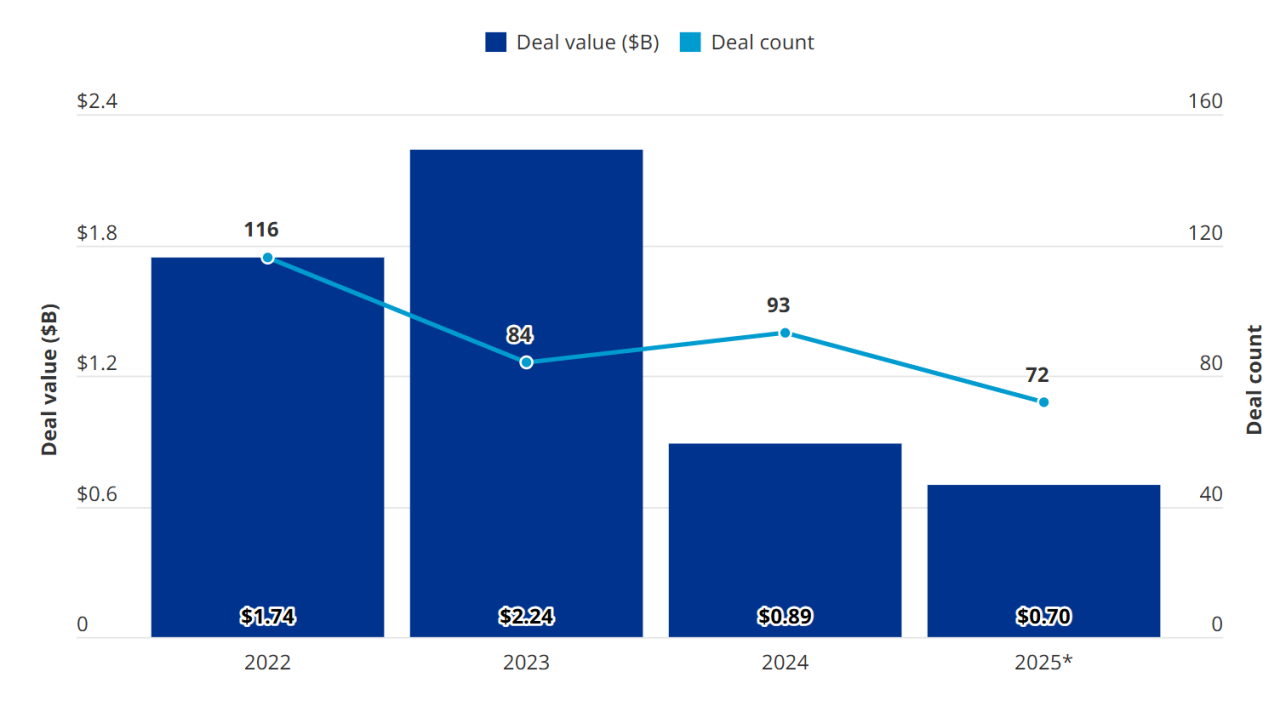

2025年全球對金融科技領域網路安全新創的總投資額與交易數量皆降至七年新低,僅於72筆交易中投入7億美元;相較之下,2024年則是在93筆交易中投入8.9億美元。

2025年創投募資占大多數以金融科技為主的網路安全相關交易,其中最大一筆為美國數位身分驗證公司ID.me於2025下半年募得的3.4億美元。其他網路安全交易的規模則小得多,2025下半年較大的募資案包括葡萄牙詐欺偵測平台Feedzai的7,500萬美元募資、捷克詐欺偵測平台Resistant AI的2,500萬美元,以及以色列AI驅動的身分認證公司Glide Identity募得的2,000萬美元。

全球網路安全領域的總體資金活動(創投、私募股權與併購) 2022-2025*

資料來源: Pulse of Fintech H2‘25, Global Analysis of funding in Fintech, KPMG International (資料數據來自PitchBook),截至2025年12月31日

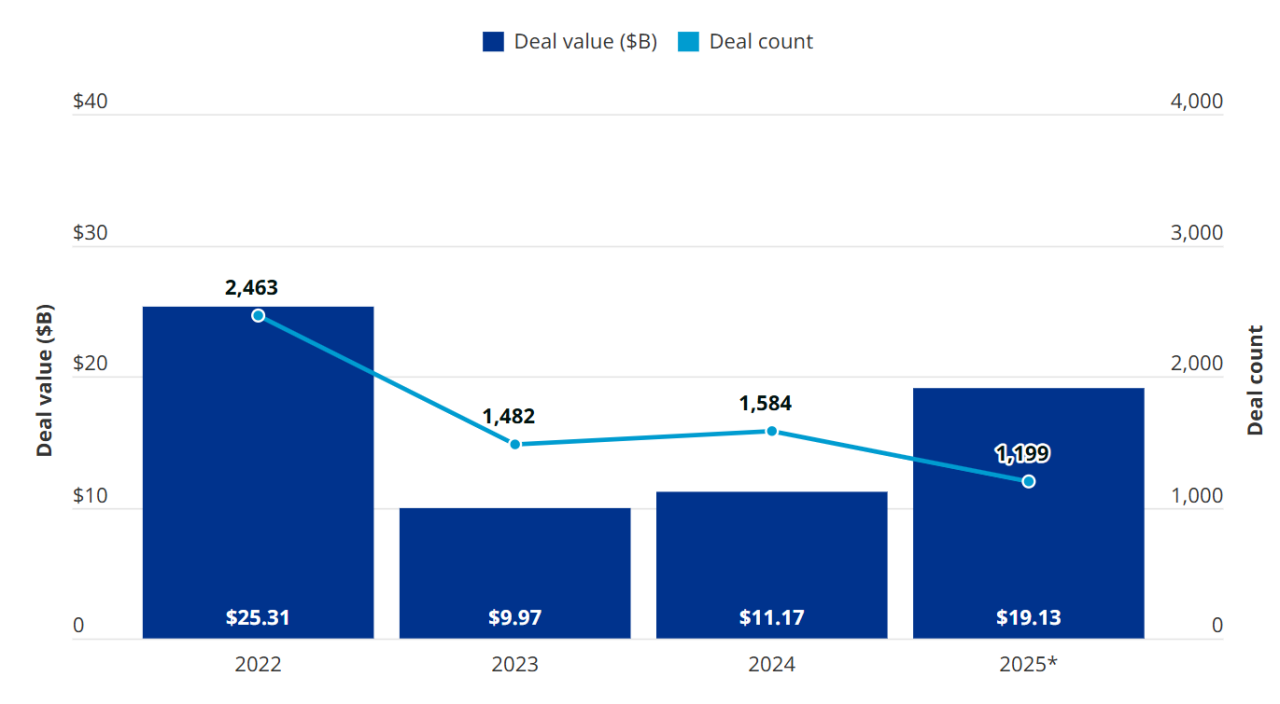

經歷兩年非常低迷的發展後,數位資產領域的全球投資額於2025年幾乎翻倍成長,從2024年的1,584筆交易、112億美元,成長至2025年的1,199筆交易、191億美元。雖然總投資額仍低於2021年(322億美元)與2022年(253億美元)的水準,但目前的成長動能預期將延續並推進至2026年,主要受到以下因素帶動:監管環境更趨明朗,特別是在美國市場、對穩定幣的興趣與投資快速攀升、越來越多傳統企業參與數位資產生態系。

全球數位資產領域的總體資金活動(創投、私募股權與併購) 2022-2025*

資料來源: Pulse of Fintech H2‘25, Global Analysis of funding in Fintech, KPMG International (資料數據來自PitchBook),截至2025年12月31日

儘管監管科技的總投資額由2024年的68億美元降至2025年的49億美元,但交易數量卻從431筆增加至519筆。

全年大多數投資規模皆相當有限。2025下半年較大的交易包括美國財務合規平台AppZen的1.8億美元創投募資;荷蘭比特幣保管公司Treasury的1.47億美元創投募資。

全球監管科技領域的總體資金活動(創投、私募股權與併購) 2022-2025*

資料來源: Pulse of Fintech H2‘25, Global Analysis of funding in Fintech, KPMG International (資料數據來自PitchBook),截至2025年12月31日

在2024年因多筆大型交易推升至49億美元的歷史高點後,2025年全球對財富管理科技的總投資額降至三年來最低的14億美元,儘管全年交易數量仍與前一年大致持平。投資放緩的原因可能包括多重因素,如該領域缺乏新的突破性應用場景、許多金融科技投資人(尤其是企業投資者)正迅速將注意力轉向極度火熱的AI領域。

2025下半年最大的財富管理科技交易是總部位於多倫多的理財金融科技公司Wealthsimple,其在由Dragoneer投資集團與GIC共同領投的股權募資輪中募集5.38億美元。其他交易規模則相對較小,其中包括印度資產管理公司Neo的6,400萬美元早期創投募資、美國全方位資產管理平台GeoWealth的3,800萬美元私募股權成長型投資。

全球財富管理科技領域的總體資金活動(創投、私募股權與併購) 2022-2025*

資料來源: Pulse of Fintech H2‘25, Global Analysis of funding in Fintech, KPMG International (資料數據來自PitchBook),截至2025年12月31日

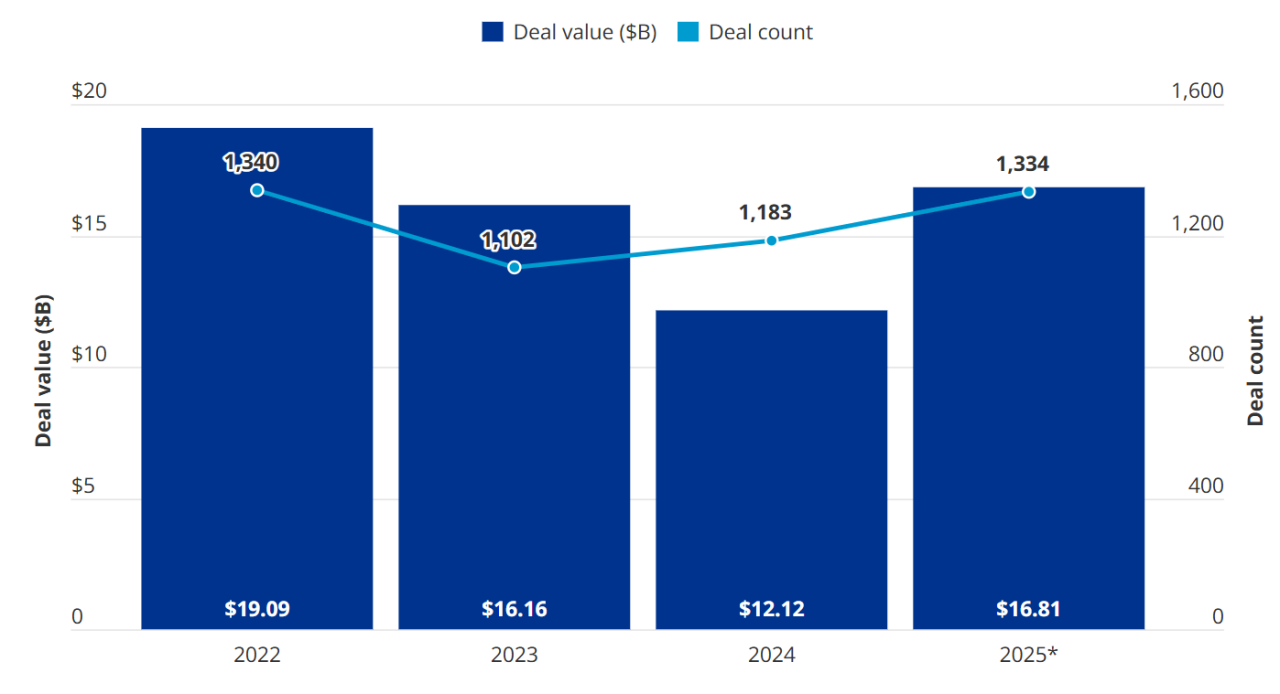

AI 是 2025 年主要的投資趨勢之一,遠超越金融科技領域。以年增率來看,AI驅動的金融科技公司投資額從121億美元成長到168億美元,交易件數則從1,183件增加到1,334件。

企業在AI領域特別活躍,重點關注能提升營運效率及改善現有流程的解決方案。儘管整體投資依然強勁,但大多數投資發生在更廣泛的AI領域,許多企業選擇直接與大型科技與AI供應商合作。

全球人工智慧領域的總體資金活動(創投、私募股權與併購) 2022-2025*

資料來源: Pulse of Fintech H2‘25, Global Analysis of funding in Fintech, KPMG International (資料數據來自PitchBook),截至2025年12月31日