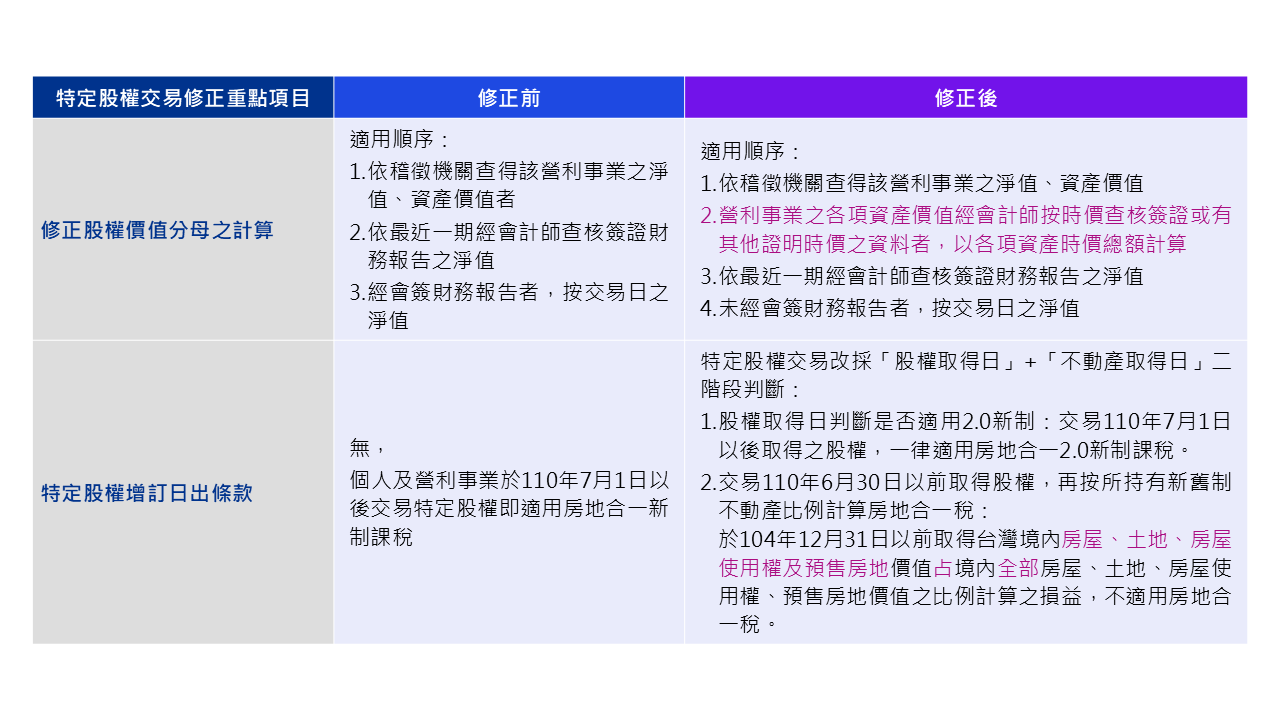

舉例說明,K董持有投資公司100%股份且均為110年6月30日以前取得之舊股,K董近日出售投資公司股份時,該公司股權價值50%以上係因持有我國境內房地,且全部為104年以前取得的舊制房地,依修正後規定,K董出售股份之所得不適用房地合一課稅新制規定,回歸以證券交易所得方式課稅。

作業要點除特定股權交易適用要件調整外,並彙整財政部已發布之解釋函令納入規範:

一.配偶相互贈與取得房地之取得日、取得成本認定(修正作業要點第4點第1項第12款、第12點第1項第8款)

因配偶贈與取得之房屋、土地、房屋使用權、預售房地、股份或出資額,適用遺產及贈與稅法第20條第1項第6款配偶相互贈與之財產不計入贈與總額規定者,其取得日為配偶間第一次相互贈與前配偶原始取得該財產之日。

因配偶贈與取得且適用遺產及贈與稅法第20條第1項第6款不計入贈與總額規定之房屋、土地、房屋使用權、預售房地、股份或出資額,其取得成本以配偶間第一次相互贈與前配偶之原始取得成本為準。

二.連續繼承取得房地之持有期間計算(修正作業要點第5點第1項第2款)

個人因繼承或受遺贈取得之房屋、土地、房屋使用權、預售房地、股份或出資額,如屬連續繼承或受遺贈取得之情形,得將連續各次繼承或受遺贈之被繼承人、遺贈人持有該財產期間合併計算。但依本法第4條之5第1項第1款規定計算持有期間,得併計之期間,應以各次被繼承人、遺贈人或其配偶、未成年子女符合已於該房屋、房屋使用權辦竣戶籍登記並居住,且無出租、供營業或執行業務使用為限。

三.防堵故意拆分交易以規避稅負行為(修正作業要點第15點第3項、第26點第3項)

個人未提示費用證明文件及營利事業費用無查得資料者,維持按成交價額3%計算,並以新臺幣30萬元為限。新增藉分次交易房屋、土地部分持分或房屋使用權部分約定範圍之安排,規避或減少納稅義務者,以新臺幣30萬元按該部分持分或約定範圍比例計算金額。

四.獨資資本主或合夥組織合夥人與地主合作興建取得之房地於5年內交易,得適用20%稅率課稅(修正作業要點第19點第2項)

獨資、合夥組織營利事業與土地所有權人合作興建房屋,於興建房屋完成後取得之房屋及其坐落基地第一次移轉,由獨資資本主或合夥組織合夥人依本法第24條之5第6項規定課徵所得稅,其持有期間在五年以下者,得比照本法第14條之4第3項第1款第6目規定適用20%稅率計算應納稅額。

五.營利事業實際從事興建因故未能擔任起造人,提示相關證明經查核屬實者,得適用合併計稅(修正作業要點第25點第1項第2款)

營利事業交易其因受法規限制或有其他正當理由,無法以起造人名義登記取得之房屋及其坐落基地,提示確有實際從事興建活動之相關證明文件,經稽徵機關查明屬實,得適用合併計稅相關規定。

六.生效日期(修正作業要點第28點第2項)

本要點115年4月21日修正生效時,尚未核課或尚未核課確定之案件,適用修正後第2點第4項、第5點第4項及第6點第3項第3款規定。