(本文于2024年11月26日发布,于2025年11月26日更新)

企业通常使用现金流量折现法来计算可收回金额。现金流量的折现率是基于市场参与者对资产(或现金产出单元(cash-generating unit,CGU))的评估——这既适用于基于使用价值(value in use, VIU)的计算,也适用于基于公允价值减去处置费用后的净额(fair value less costs of disposal, FVLCD)的计算。[IAS 36.55–56, A16, IFRS 13.B14(a)]

以我们的经验,使用加权平均资本成本(weighted average cost of capital, WACC)公式来估计适当的折现率是最常用的方法。加权平均资本成本公式的一项要素是股权成本,而股权成本通常通过资本资产定价模型(Capital Asset Pricing Model)来计算。气候相关事项可能影响资本资产定价模型中用于计算股权成本的两项输入值——即Alpha系数和Beta系数。[IAS 36.A17(a), Insights 3.10.300.30]

有关如何反映气候相关事项对折现率的影响,请阅读毕马威文章:对用于非流动资产减值测试的折现率有何影响?

答疑解惑

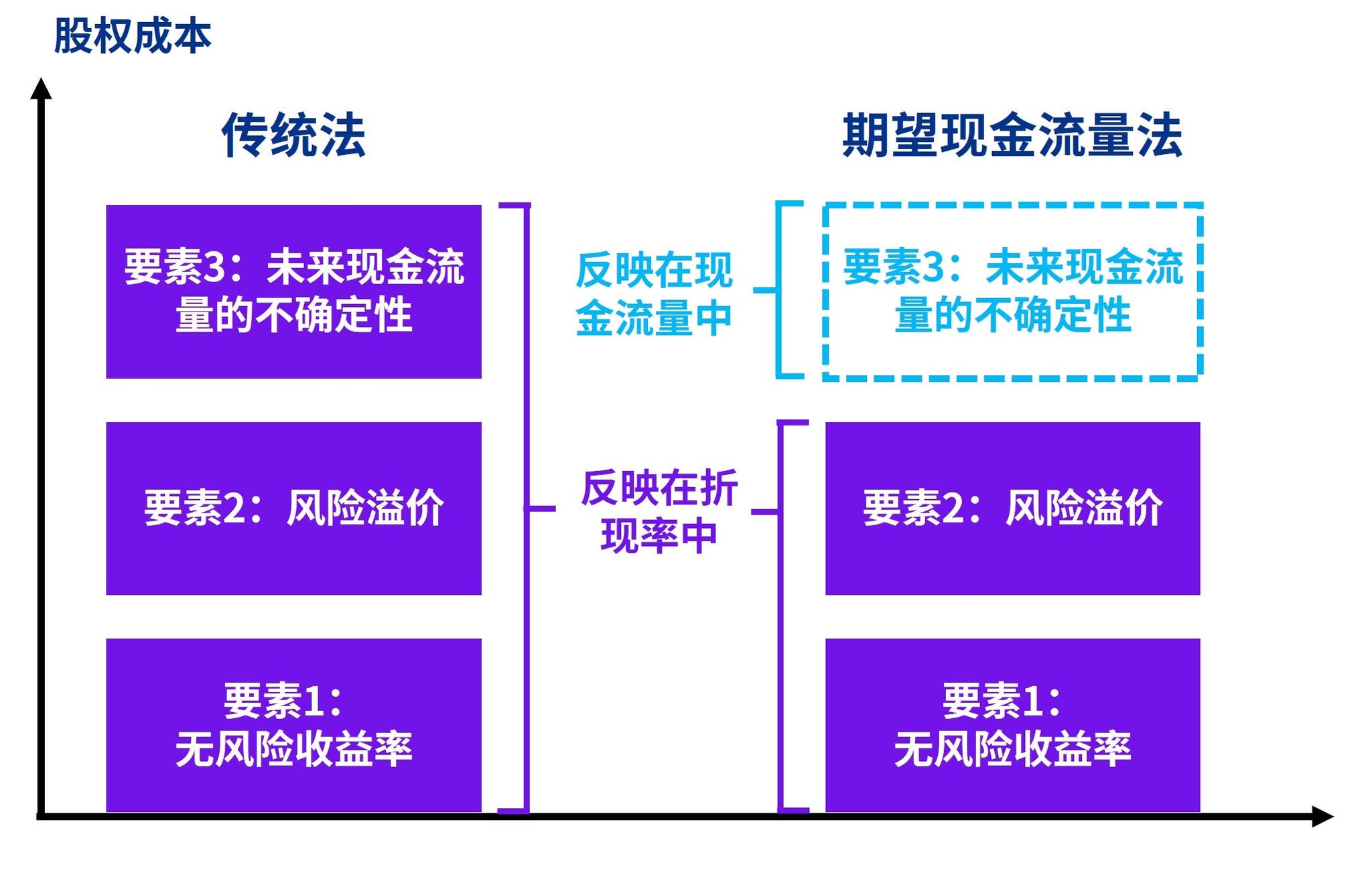

传统法要求针对单一现金流量预测中未考虑的现金流量不确定性作出调整,即通过股权成本中的Alpha系数对加权平均资本成本作出调整。

相比之下,根据期望现金流量法(见现金流量预测:问题3),在估计现金流量及其概率时需要考虑未来现金流量的不确定性。在这种情况下,股权成本将不包括该不确定性的风险溢价。

因此,期望现金流量法下使用的加权平均资本成本通常低于传统法下使用的加权平均资本成本。下图指出了传统法和期望现金流量法之间的差异。[Insights 3.10.220.40–90]

如果未来现金流量的不确定性较低,则传统法中使用的单一现金流量估计可能与期望现金流量法下的预期现金流量非常接近。此时,这两种方法下的加权平均资本成本也将非常接近。

Beta系数反映了现金产出单元经营所处行业或业务领域相对于市场整体风险(系统风险)的波动性。系统风险具有宏观经济性质,反映行业内所有企业普遍面临的风险。气候相关风险(例如,未来的碳价格、客户对气候相关因素的敏感度)可能影响整个行业或业务领域。在此类情况下,如果影响重大,则应在行业Beta系数中反映气候相关风险。

Beta系数通常是基于相关行业或业务领域的可比企业的Beta系数来估计。如果气候相关事项重大,应在识别可比企业时予以考虑。[Insights 3.10.300.140]

同一行业内企业在气候相关事项上面临的风险敞口(或风险敞口程度)可能存在显著差异。原因有,例如,地理位置差异、适用法规差异和企业战略的差异——有些企业积极主动,其他则不然。企业在识别可比企业时需要考虑这一点。

例如,在部分国家/地区,大型上市油气企业正逐渐减少对单一采掘活动的依赖,并出售温室气体排放水平较高的资产;而小型私营企业则不太可能这样做。

Beta系数是一个中期衡量指标——通常以两到五年的历史数据为基础。一个涵盖期为五年的Beta系数可能不会(完全)反映气候相关事项——例如,在企业最近开始提供气候相关信息的市场中。涉及整个行业且重大的气候相关风险可能会反映在Beta系数中。这取决于气候相关风险是否被市场定价和计量Beta系数的时间跨度。

有关Beta系数和Alpha系数的相互作用,请参见问题3。

Alpha系数反映的是一个特定现金产出单元的风险溢价。如果确定现金产出单元存在无法归因于会影响市场参与者所要求回报率的市场风险的额外风险(即非系统性风险),则可能需要将其添加到股权成本中。

为了评估Alpha系数是否可能受到影响,企业考虑可能需要纳入Alpha系数以确保加权平均资本成本能够反映市场参与者要求的回报率的情况。下表列示部分可能需要考虑的情况。

| 情况 | 对Alpha系数的潜在影响 |

| 现金产出单元的气候相关战略与可比企业的气候相关战略显著不同,而该情况并未反映在计算出的Beta系数中 | 企业的战略影响反映在预期现金流量中。但加权平均资本成本也可能受到影响。如果市场参与者预期企业战略不会显著降低行业普遍面临的气候相关物理风险或气候相关转型风险的影响,而其同行企业可以做到这一点的话,市场参与者可能要求更高的回报。如果该情况未反映在Beta系数中,则可能需要添加Alpha系数。 |

| 行业Beta系数未能充分反映承担行业普遍气候相关风险所需的回报 | 如果行业Beta系数基于历史数据计算,而这些历史数据来自仅从近期才开始提供气候相关信息的市场,则市场参与者可能要求更高的回报。 |

| 现金产出单元显著面临物理风险(例如,风暴或洪水),而可比企业未面临此类风险 | 尽管这些风险已反映在现金流量预测中,市场参与者可能仍会要求更高的回报,以补偿其承担的更高不确定性。该不确定性与显著上升的潜在负面结果的可能性和严重性有关。 |

以上示例中,在可支持的情况下,通过Alpha系数来调整加权平均资本成本是恰当的做法。企业需细致考虑此类调整以避免重复计算。

为避免重复计算,企业在对折现率进行调整前应考虑气候相关事项是否已在其他地方体现。因气候相关事项而拟对折现率作出的调整可能已直接或间接地体现在以下项目中:

- 现金流量;或

- 折现率的其他组成部分。[IAS 36.A15, IFRS 13.B14(b)]

重大的、涉及全行业范围的气候相关事项可能会在Beta系数中有所体现。例如,汽车行业因混合动力和电动汽车竞争对手的涌入而受到气候相关事项的显著影响。因此,行业Beta系数可能反映了这一点。如果气候相关事项在行业Beta系数中已得到体现,那么就同一气候相关事项纳入或调整Alpha系数就会导致重复计算。

另一个例子是Alpha系数包含了规模风险(size risk)溢价的情况。这种溢价考虑的是小型企业比大型企业面临更高风险——例如,小型企业较低可能拥有资源和专业知识来减轻气候相关风险或利用气候相关机遇。因此,规模溢价可能隐含地反映了某些与气候相关的事项。

© 2026 KPMG IFRG Limited是一家英国担保有限公司。版权所有,不得转载。

© 2026 本刊物为KPMG IFRG Limited发布的英文原文“Discount rate”(“原文刊物”)的中文译本。如本中文译本的字词含义与其原文刊物不一致,应以原文刊物为准。原文刊物的版权及所有相关权利均归KPMG IFRG Limited所有,原文刊物的所有译本/改编本的所有相关权利亦归KPMG IFRG Limited所有。