海平面上升、极端天气事件、监管环境的变化以及消费者期望的不断演变显示,气候变化的影响已不再遥远,它们正在影响全球各地的企业。企业需要识别和理解所面临的气候相关风险和机遇,并制定战略应对措施。

任何战略应对措施——无论采取行动与否——都可能在短期、中期或更长期影响企业的现金流量。企业需要确保其财务报告、可持续报告及其他报告能够反映这些影响,并呈现相互关联的全貌。

海平面上升、极端天气事件、监管环境的变化以及消费者期望的不断演变显示,气候变化的影响已不再遥远,它们正在影响全球各地的企业。企业需要识别和理解所面临的气候相关风险和机遇,并制定战略应对措施。

任何战略应对措施——无论采取行动与否——都可能在短期、中期或更长期影响企业的现金流量。企业需要确保其财务报告、可持续报告及其他报告能够反映这些影响,并呈现相互关联的全貌。

气候变化指主要由温室气体(如二氧化碳(CO₂)和甲烷(CH₄))在大气中持续累积所导致的长期气温及气象模式变化。这些气体吸收热量,使得全球温度上升并扰乱自然系统。

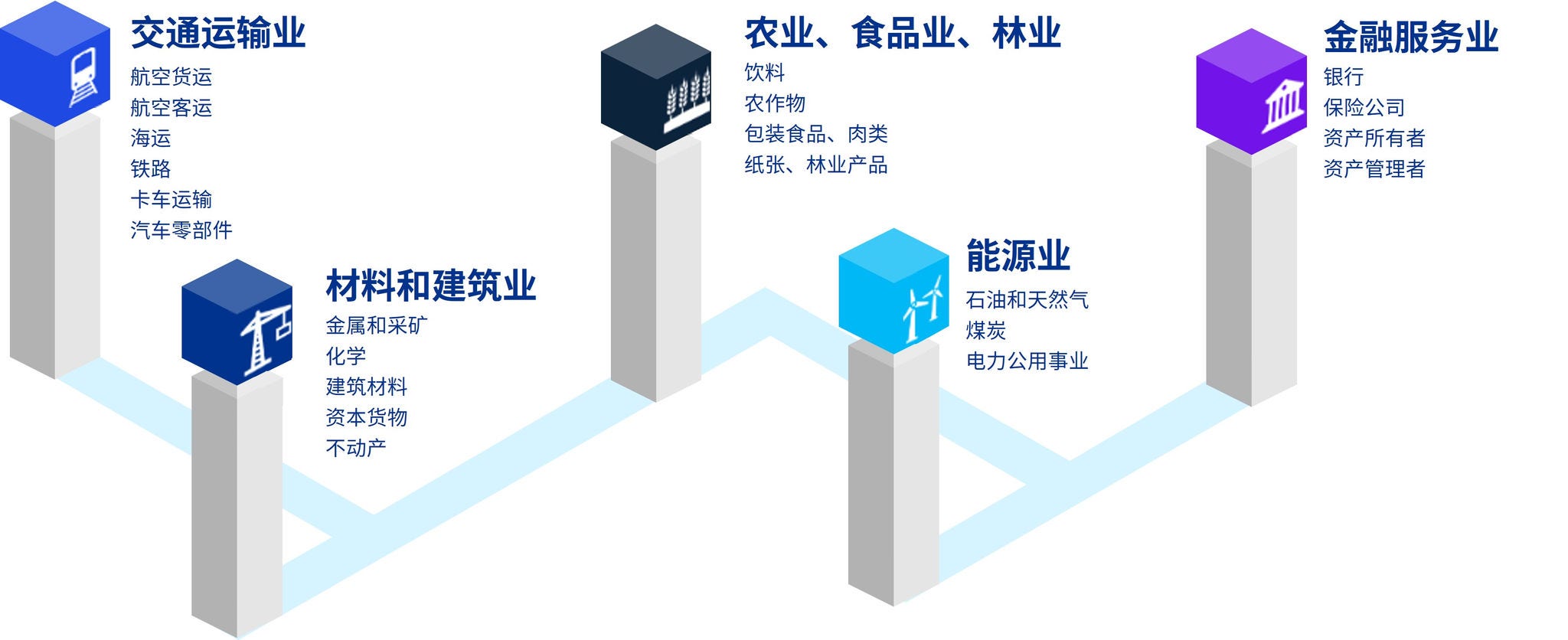

所有行业都受波及,但某些行业1对气候变化的影响更为敏感。

高风险行业包括金融服务业(因其在经济中的重要作用)以及其他在温室气体排放、能源消耗和水资源消耗中占比最大的行业。

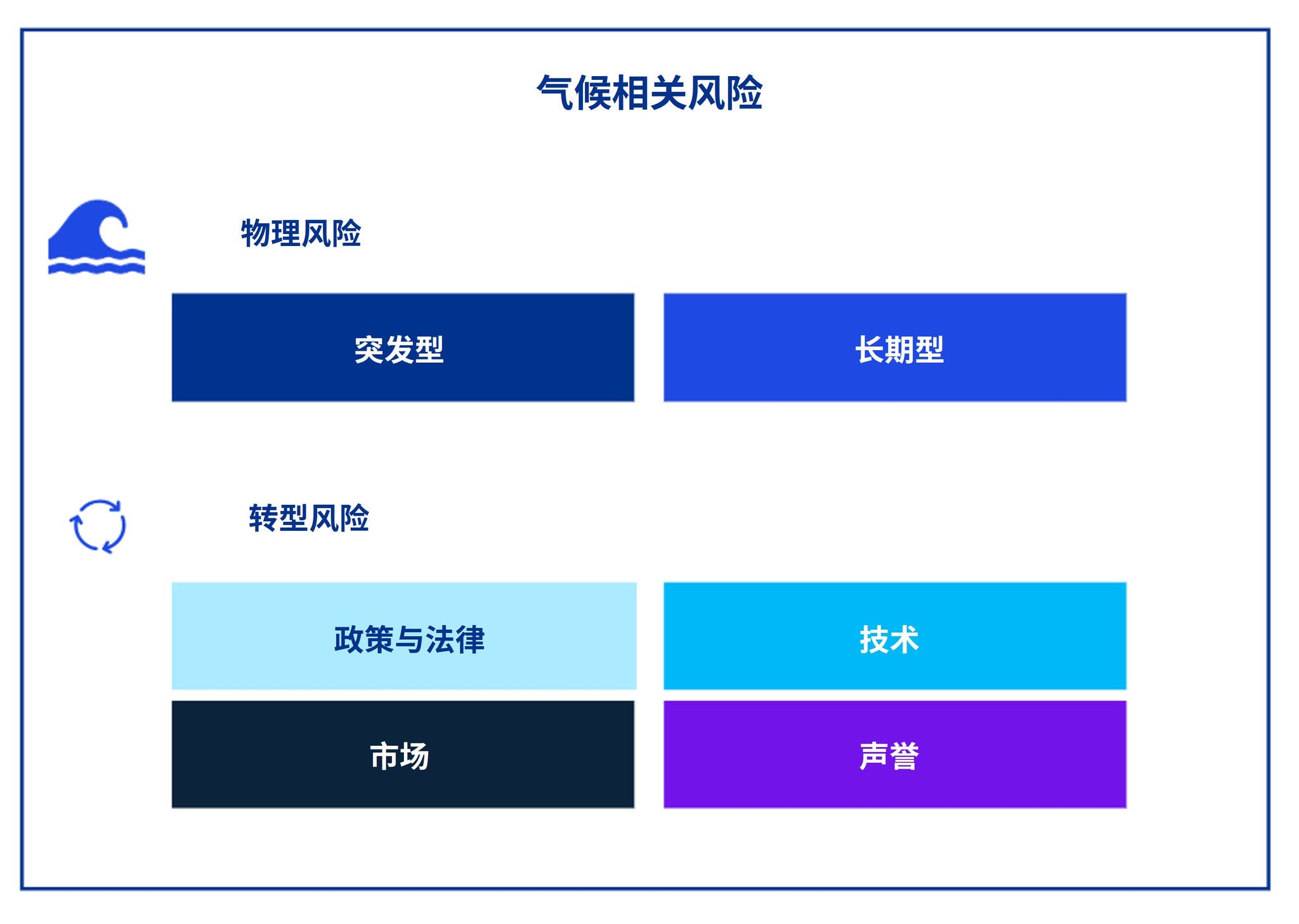

气候相关风险指的是气候变化对企业、经济和金融系统可能产生的负面影响。这些风险大致分为两类。

物理风险:这些风险源于气候变化对环境和基础设施的直接影响。物理风险主要分为以下两类。

转型风险:此类风险源于向低碳经济转型,主要涵盖以下几方面:

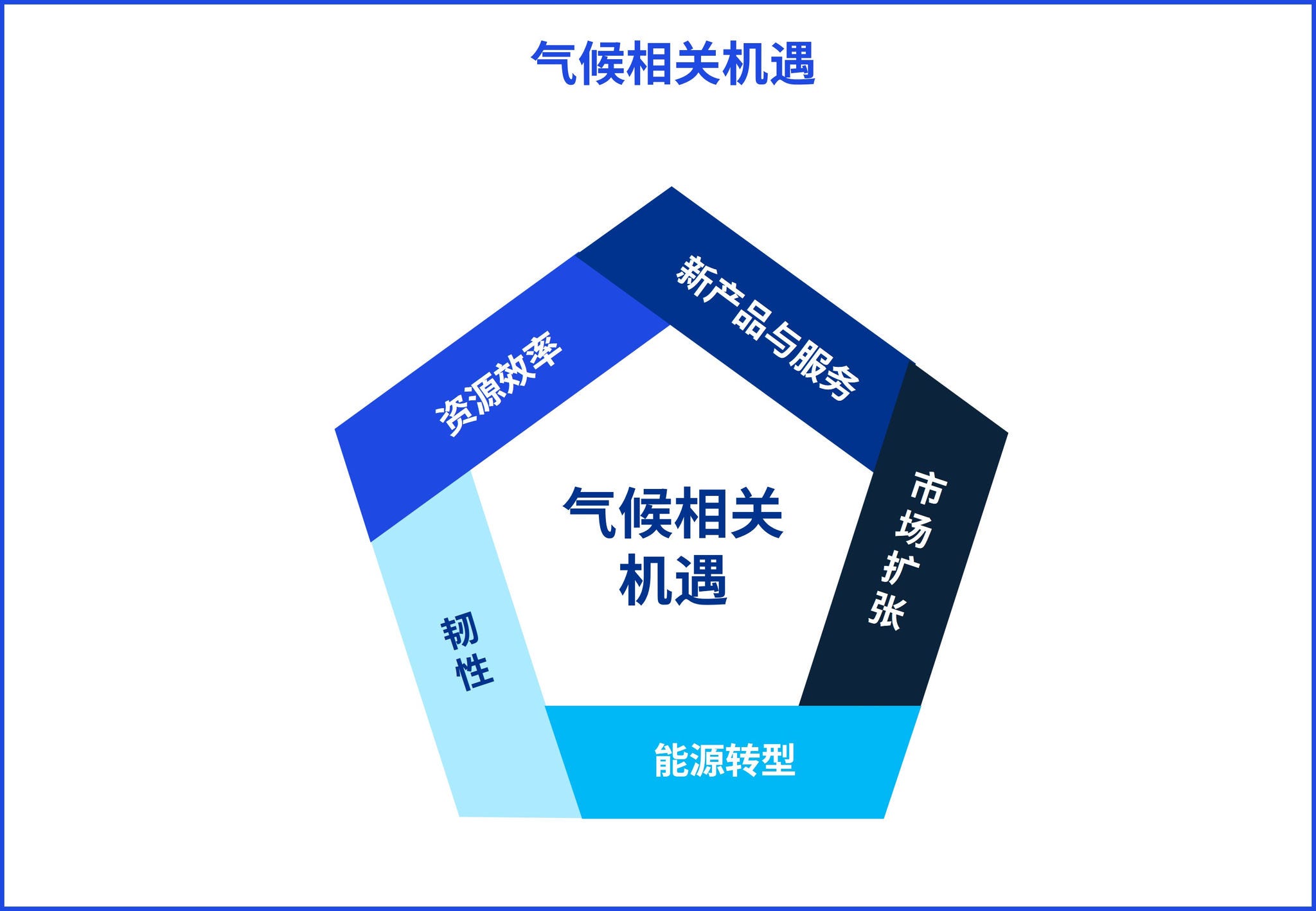

气候相关机遇指缓解或适应气候变化的行动可能产生的、积极的财务和战略影响。这些机遇可能源于物理变化(例如,温度升高使新作物能够生长)和转型变化(例如,支持脱碳的新技术)。

气候相关风险和机遇既包含直接的财务后果,也包含更广泛的战略影响。企业在进行会计核算、披露及决策过程中需考虑这些因素。财务报告受到的部分影响如下所示。

气候相关风险和机遇是企业编制可持续信息披露的关键考虑因素。无论是国际财务报告可持续披露准则(IFRS® Sustainability Disclosure Standards)还是现有的《欧洲可持续报告准则》(European Sustainability Reporting Standards,ESRS),都要求企业:

1 如气候相关财务信息披露工作组(Task Force on Climate-Related Financial Disclosures,TCFD)2017年6月发布的建议所述。

毕马威提供洞察、高阶指引和详细分析,以协助企业进行财务报告。

© 2026 KPMG IFRG Limited是一家英国担保有限公司。版权所有,不得转载。

© 2026 本刊物为KPMG IFRG Limited发布的英文原文“Climate-related risks and opportunities”(“原文刊物”) 的中文译本。如本中文译本的字词含义与其原文刊物不一致,应以原文刊物为准。原文刊物的版权及所有相关权利均归KPMG IFRG Limited所有,原文刊物的所有译本/改编本的所有相关权利亦归KPMG IFRG Limited所有。