Au regard de la nouvelle campagne d’arrêté des comptes 2025, rappelons les principes généraux de l’Impôt Sur les Bénéfices (« ISB ») monégasque, né des accords franco-monégasques et de la convention fiscale du 18 Mai 1963, ses critères d’applications et le calendrier des échéances à venir.

D’où vient l’ISB ?

Du 8 février 1869 au 18 Mai 1963, la Principauté de Monaco se caractérisait par l'absence totale de tout impôt direct. L'Ordonnance du 8 février 1869 avait en effet supprimé les contributions foncières, personnelles et mobilières, ainsi que l’impôt des particuliers.

Il aura fallu attendre les nouveaux accords franco-monégasques du 18 Mai 1963, pour que cinq nouvelles conventions soient signées, à savoir :

■ Une convention douanière ;

■ Une convention de voisinage ;

■ Une convention relative à la réglementation des assurances ;

■ Une convention relative aux relations postales, téléphoniques ;

■ Une convention fiscale, qui crée l’ISB Monégasque.

Quels sont les principes généraux de l'ISB ?

Contrairement à la France, où l'Impôt sur les Sociétés (« IS ») s'applique de plein droit aux sociétés de capitaux et par option aux sociétés de personnes, l'ISB à Monaco est déterminé selon des critères d'activité qualitatifs ou quantitatifs, indépendamment de la forme juridique de l'entreprise 🏢.

Selon l'Article 1 de l'Ordonnance Souveraine n° 3.152 du 19 mars 1964, modifiée, sont soumis à l'ISB :

■ Les entreprises quelle que soit leur forme, qui exercent sur le territoire monégasque une activité industrielle ou commerciale, lorsque leur chiffre d'affaires provient à concurrence de 25 % au moins, d'opérations faites - directement ou par personne interposée - en dehors du territoire monégasque ;

■ Les sociétés, quelles qu'elles soient, dont l'activité à Monaco consiste à percevoir :

■ Soit des produits provenant de la cession ou de la concession de brevets, marques de fabrique, procédés ou formules de fabrication ;

■ Soit des produits de droits de propriété littéraire ou artistique.

🚫 Sont toutefois exclus pour la détermination des bases de cet impôt les bénéfices nets ou les déficits qui sont imputables :

■ Aux établissements stables que les entreprises ou sociétés visées ci-dessus possèdent à l’étranger ;

■ Aux cycles complets d'opérations telles qu'achats et ventes de marchandises que ces mêmes entreprises ou sociétés réalisent habituellement hors du territoire monégasque ;

■ Aux opérations effectuées hors de Monaco par l'intermédiaire de représentants n'ayant pas de personnalité distincte de celle desdites entreprises ou sociétés lorsque ces représentants détiennent à l'étranger des pouvoirs qu'ils exercent habituellement en vue de conclure des contrats au nom de ces entreprises ou sociétés, ou y disposent d'un stock de marchandises pour satisfaire habituellement aux commandes reçues par leur entremise.

En synthèse

Assujettissement des entreprises : À Monaco, toutes les entreprises, qu'elles soient des personnes physiques ou morales, peuvent être soumises à l'ISB.

Nature de l'activité : L'ISB ne concerne que les entités exerçant une activité industrielle ou commerciale. Ainsi, une Société Anonyme Monégasque (SAM) à objet civil, comme une société d'expertise comptable, n'est pas soumise à l'ISB.

Provenance du chiffre d'affaires : Les entreprises monégasques réalisant plus de 75 % de leur chiffre d'affaires à Monaco ne sont pas assujetties à l'ISB. Par exemple, une SAM exploitant un commerce de détail en Principauté n'est généralement pas concernée. Toutefois, si une entreprise génère 25 % ou plus de son chiffre d'affaires à l'étranger, l'intégralité de son bénéfice devient imposable à l'ISB. Ce seuil est donc crucial pour les sociétés monégasques.

Traitement du résultat comptable : en cas d’assujettissement, le résultat comptable est ajusté par des déductions ou des réintégrations fiscales.

Taux d’imposition : 25% (note : taux applicable depuis les exercices ouverts à compter du 1er janvier 2022 📅)

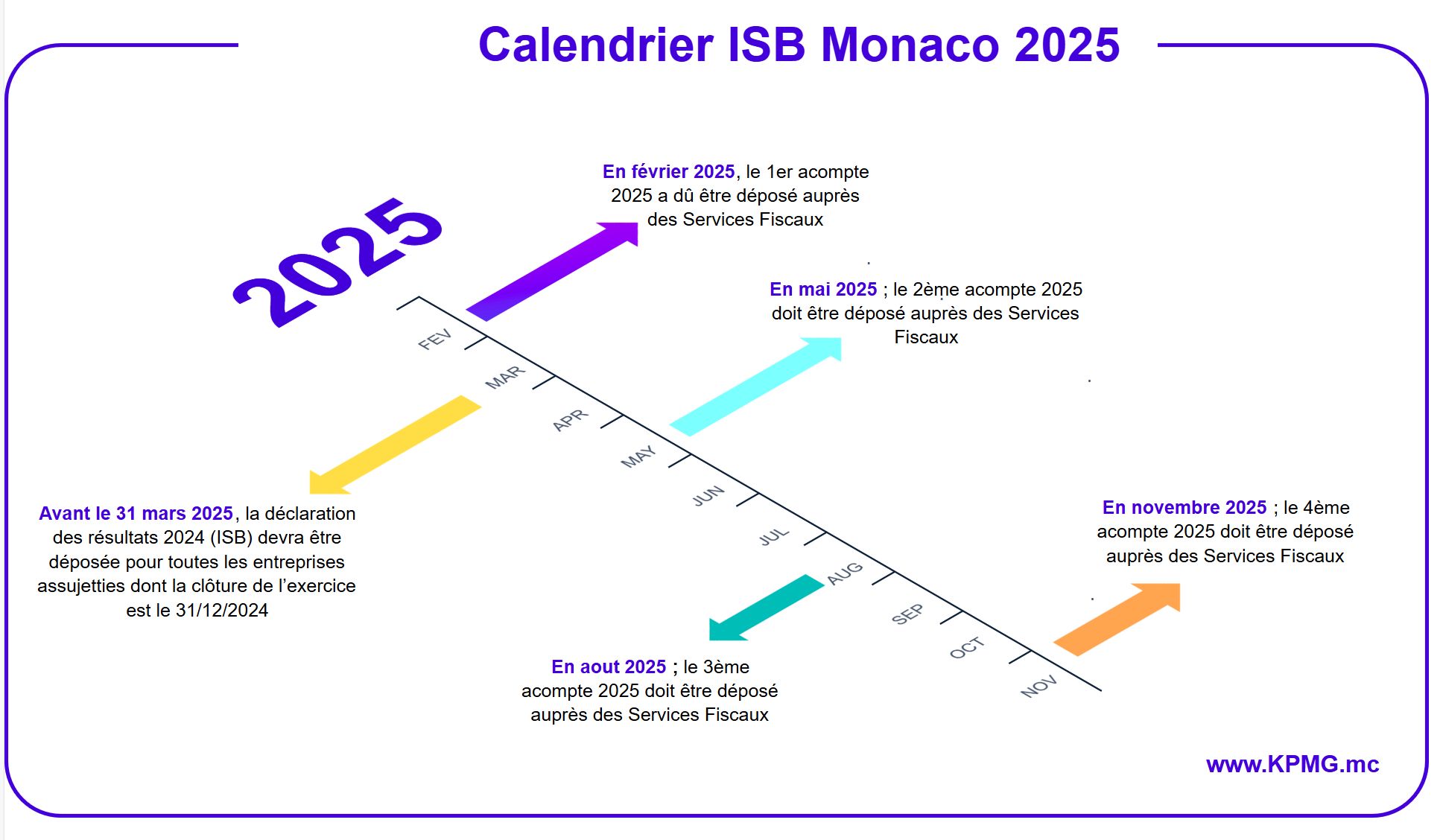

Le calendrier ISB Monaco 2025

🡒 En février 2025, le 1er acompte 2025 a dû être déposé auprès des Services Fiscaux.

🡒 Avant le 31 mars 2025, la déclaration des résultats 2024 (ISB) devra être déposée pour toutes les entreprises assujetties dont la clôture de l’exercice est le 31/12/2024.

🡒 En mai 2025 ; le 2ème acompte 2025 doit être déposé auprès des Services Fiscaux.

🡒 En aout 2025 ; le 3ème acompte 2025 doit être déposé auprès des Services Fiscaux.

🡒 En novembre 2025 ; le 4ème acompte 2025 doit être déposé auprès des Services Fiscaux.

Auteurs

Xavier CARPINELLI

Directeur Associé • KPMG Monaco

Sylvie ROTI

Directeur Associé • Expertise • KPMG Monaco

Killian TOSTIVINT

Assistant confirmé • Advisory • KPMG Monaco

Téléchargez la Newsletter

L'Impôt sur les Bénéfices (ISB) à Monaco (taux 25%) qui s'applique aux entreprises avec plus de 25 % de leur CA hors-Principauté, influence la gestion comptable et fiscale des sociétés monégasques.