Autor článku

Adam Čelár

Manager, oddelenie oceňovania a finančného modelovania

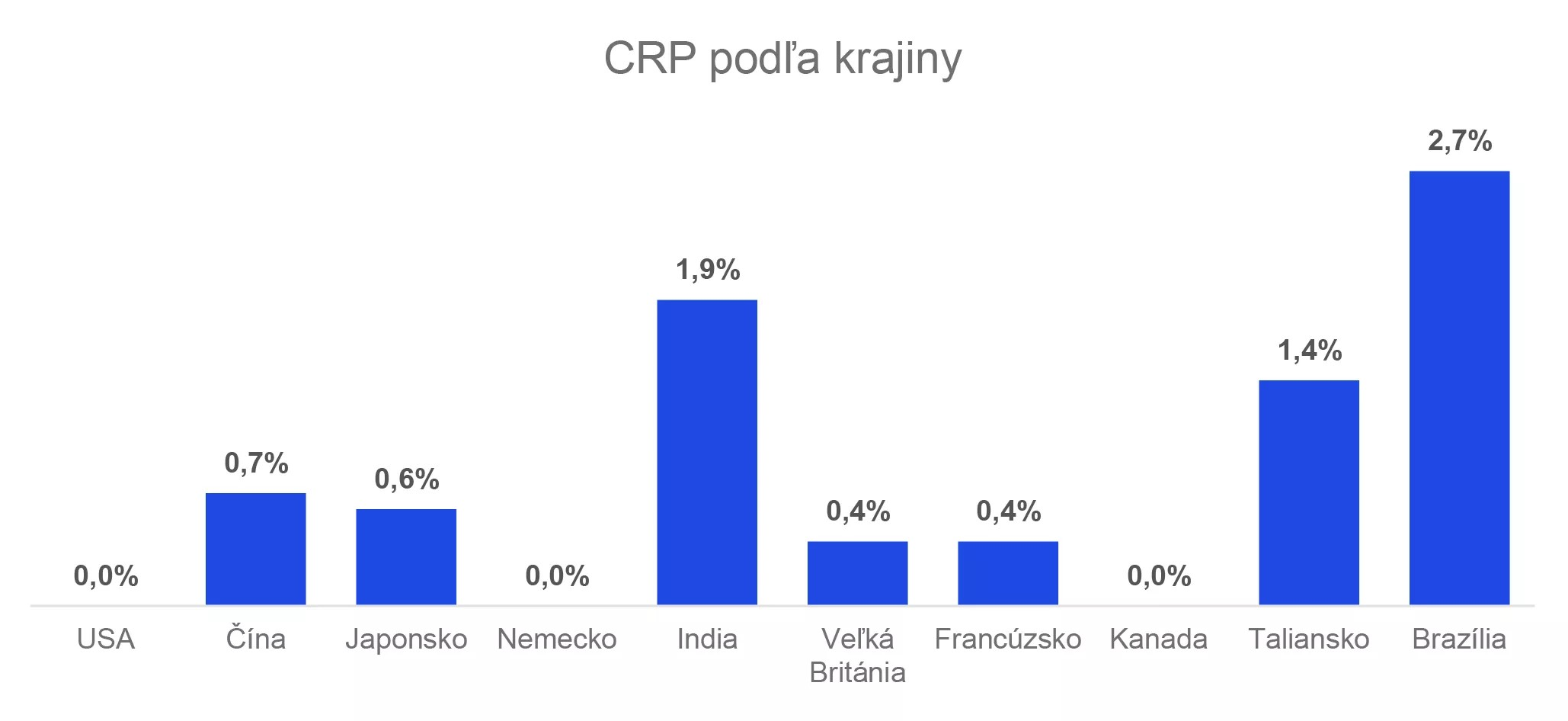

Pri oceňovaní sa riziko spojené s krajinou adresuje cez rizikovú prirážku k diskontnej sadzbe (ďalej „CRP“ z angl. Country Risk Premium). Čím väčšia riziková prirážka, tým rizikovejšia daná krajina je. Pre ilustráciu si poďme ukázať CRP pre 10 najväčších svetových ekonomík.

Zdroj: Analýza KPMG Global, na základe porovnania dlhopisov jednotlivých krajín s podobnou splatnosťou

Zdroj: Analýza KPMG Global, na základe porovnania dlhopisov jednotlivých krajín s podobnou splatnosťou

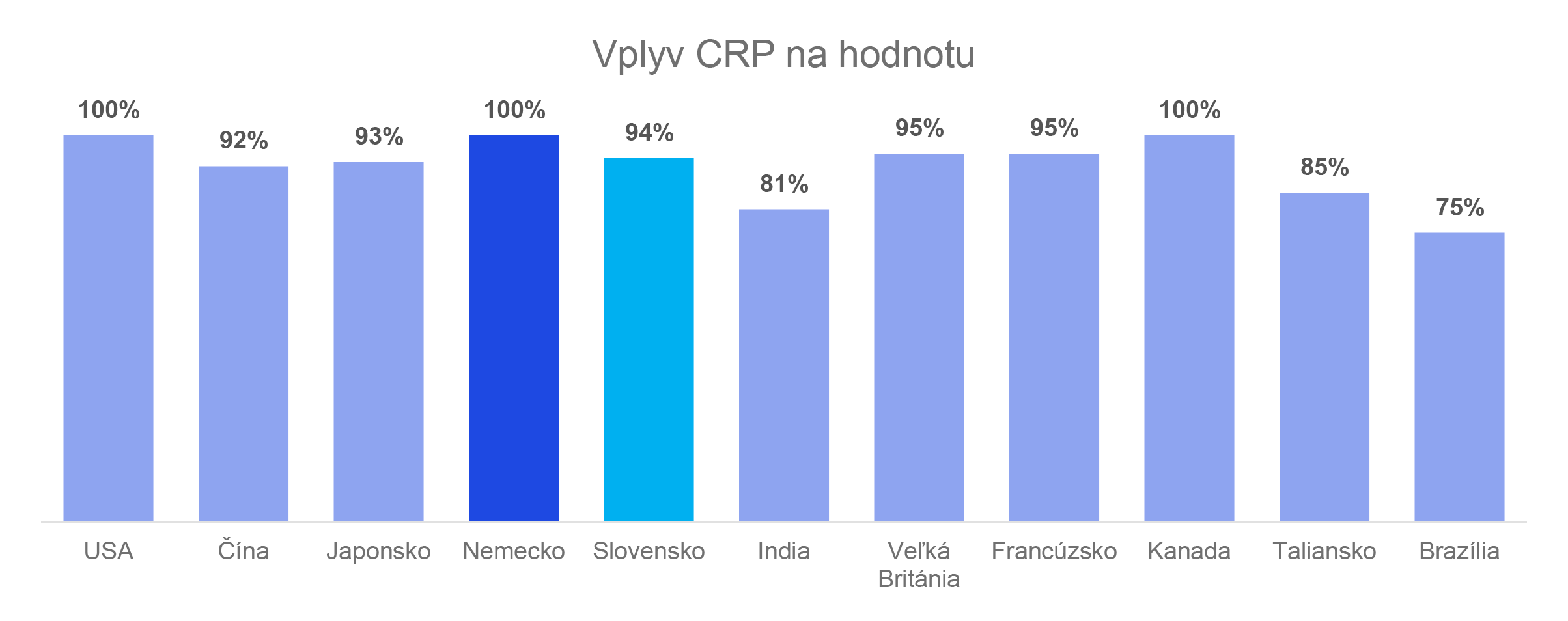

Na prvý pohľad môže byť ťažké zhodnotiť, aký rozdiel v hodnote predstavuje riziková prirážka v hodnote 0,5 %, 1 % alebo 5 %. Nasledujúci graf ilustruje rozdiel v hypotetickej hodnote spoločnosti, keby pôsobila v spomenutých krajinách a na Slovensku.

Pozn.: Graf vyššie predstavuje zmenu v hodnote spoločnosti so stabilným cash flow pri diskontnej sadzbe 10 % a udržateľnou mierou rastu 2 % ročne.

Pozn.: Graf vyššie predstavuje zmenu v hodnote spoločnosti so stabilným cash flow pri diskontnej sadzbe 10 % a udržateľnou mierou rastu 2 % ročne.

Z uvedeného vyplýva, že pre dve spoločnosti s rovnakým cash flow a rovnakým obchodným rizikom, by bola hodnota spoločnosti na Slovensku o 6 % (CRP 0,5 %) nižšia ako v USA, Nemecku alebo Kanade (CRP 0 %). V Taliansku, Indii alebo Brazílii je tento rozdiel ešte významnejší. Investori teda predpokladajú, že ekonomická situácia v týchto krajinách je menej stabilná ako napr. v USA.

Pre lepší obraz uvádzame zmenu hodnoty spoločnosti pri rôznych úrovniach CRP v grafe nižšie.

Pre lepšie pochopenie faktorov, ktoré vplývajú na rizikový profil jednotlivých krajín, sme porovnali tie najlepšie a najhoršie hodnotené z hľadiska CRP.

Pozn.: Zahrnuté sú iba krajiny s HDP vyšším ako 100 mld. USD. Tabuľka neobsahuje Ukrajinu a Rusko, kde sa CRP podľa rôznych zdrojov materiálne odlišuje

Porovnanie nám ukazuje celkom jasný kontrast v charaktere jednotlivých krajín. Medzi najbezpečnejšie sa radia najmä európske krajiny, novodobé demokracie, rozvinuté ekonomiky so stabilnými menami a zdravými verejnými financiami. Druhému koncu CRP spektra dominujú prevažne africké krajiny, krajiny s vysokou mierou inflácie, korupcie, nestabilným alebo nedemokratickým režimom alebo sú dokonca súčasťou ozbrojeného konfliktu.

Adam Čelár

Manager, oddelenie oceňovania a finančného modelovania

Samozrejme, téma CRP je komplexná a na CRP vplývajú aj iné faktory. Vyššie uvedené predstavujú tie z nášho pohľadu najevidentnejšie.

Zdroj: Analýza KPMG Global, na základe porovnania dlhopisov jednotlivých krajín s podobnou splatnosťou

Zdroj: Analýza KPMG Global, na základe porovnania dlhopisov jednotlivých krajín s podobnou splatnosťou

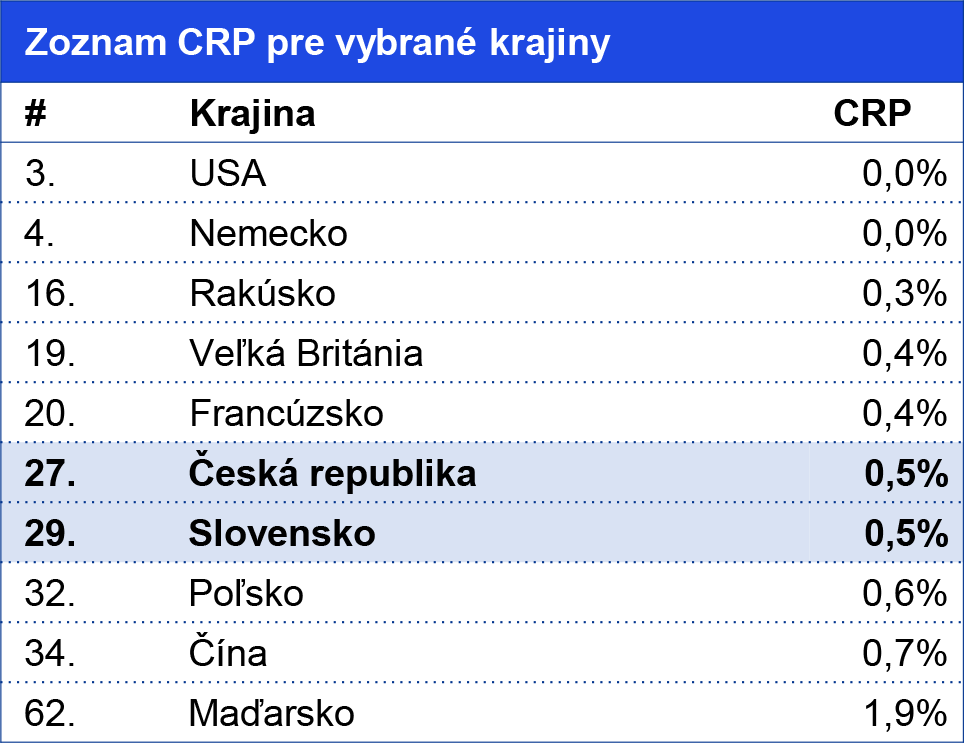

Slovensko sa s CRP 0,5 % umiestnilo na 29. priečke zo 147 skúmaných krajín, pričom sme predbehli krajiny ako Poľsko, Japonsko, Čína alebo Španielsko.

Je treba poznamenať, že existuje viacero metód odhadu a dopočtu CRP. Najčastejšie používané a najlepšie trhovo akceptované vychádzajú najmä zo štúdia návratnosti štátnych dlhopisov alebo swapov pre úverové úverové zlyhanie (Credit Default Swaps).

Na záver treba zdôrazniť, že riziká jednotlivých krajín sa nevťahujú na spoločnosť podľa toho, kde sa nachádza jej sídlo. Dôležité je, z ktorých krajín jej plynú peňažné toky a kde sa nachádzajú jej aktíva. Preto ak sa rozhodnete investovať do spoločnosti, ktorá podniká v rizikových krajinách, alebo narazíte na ocenenie podobnej spoločnosti, uistite sa, že riziko s tým spojené je odzrkadlené v hodnote, ktorú plánujete zaplatiť a teda aj v očakávanej návratnosti. Čím rizikovejšia krajina je, tým vyšší je potenciálny výnos, no ako vždy pri investovaní, tento výnos je vyvážený vyšším rizikom neúspechu.

Ak si želáte viac informácií o tom, ako môžeme pomôcť vášmu podniku, prípadne ak si chcete dohodnúť stretnutie, kontaktujte nás.

Prečítajte si sériu článkov, v ktorých sa venujeme témam a zaujímavostiam, s ktorými sa stretávame pri svojej práci.