國際永續準則理事會(以下簡稱ISSB)發布首批兩號IFRS®永續揭露準則[1]。各地司法管轄區得以依據此以投資人為主的全球永續報導基準,建立當地的規範。準則的設計旨在滿足所有企業的需求,而非僅限於複雜的企業。準則清楚地表明企業需要報導「具全球可比較性的資訊」,以符合全球資本市場的需求。採用這些準則意味著現況將有重大變化,因其將提升永續報導於主要財務報告的重要性與連結。企業現在立即了解這項新的全球基準,並進一步評估如何因應至關重要。

實現全球基準

ISSB所發布的兩號《IFRS永續揭露準則》設計為一併適用,以支持企業辨識與報導投資人制定決策時所需要的資訊。換句話說,這些資訊將會影響投資人對企業未來現金流量的評估。

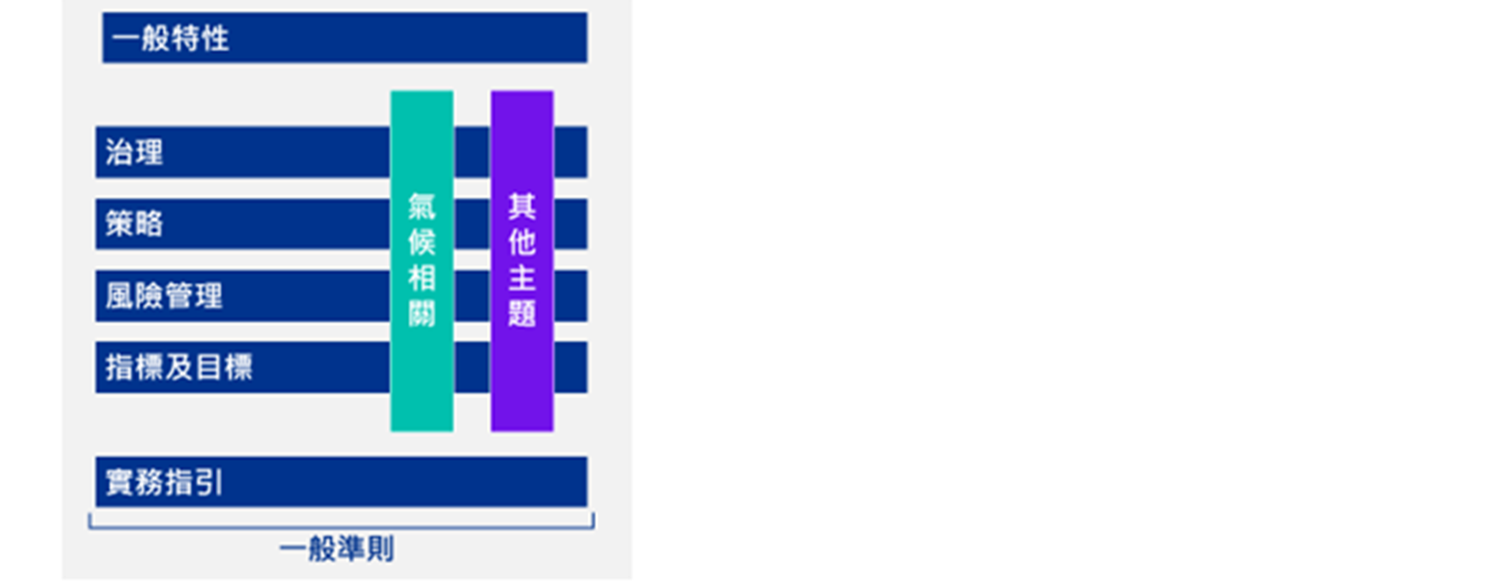

為了達到此目標,第S1號「永續相關財務資訊揭露之一般規定」(以下簡稱S1)提供企業一個用以報導橫跨治理、策略、風險管理、指標及目標之所有永續相關主題的架構。

第S2號「氣候相關揭露」(以下簡稱S2)則更明確的指出如何報導氣候相關風險和機會,未來預計會陸續發布其他主題的準則。與此同時,公司將使用S1中強調的指引報導其他主題。