19. Mai 2026

Unternehmenssteuern: US-Sonderstatus erhöht Druck auf die Schweiz

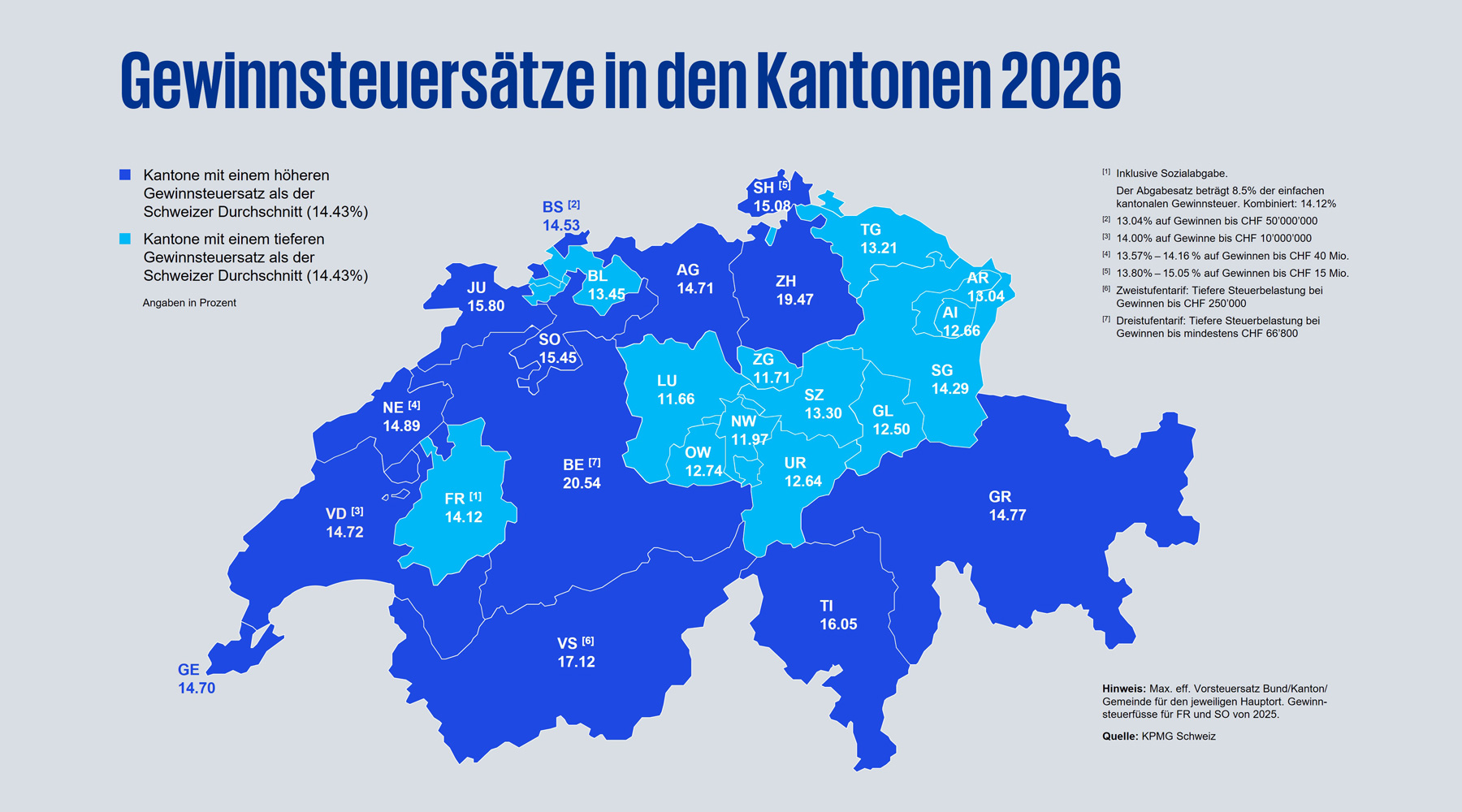

Die Gewinnsteuersätze für Unternehmen in der Schweiz sind im Vorjahresvergleich im Durchschnitt leicht angestiegen, von 14,40% auf 14,43%.

Luzern überholt infolge einer Gewinnsteuersenkung Zug als steuergünstigsten Kanton und liegt nach 2019 wieder an der Spitze.

Die Weiterentwicklung der globalen Mindestbesteuerung, insbesondere durch den von den USA verfolgten Parallel-Ansatz, birgt Risiken für den Standort Schweiz.

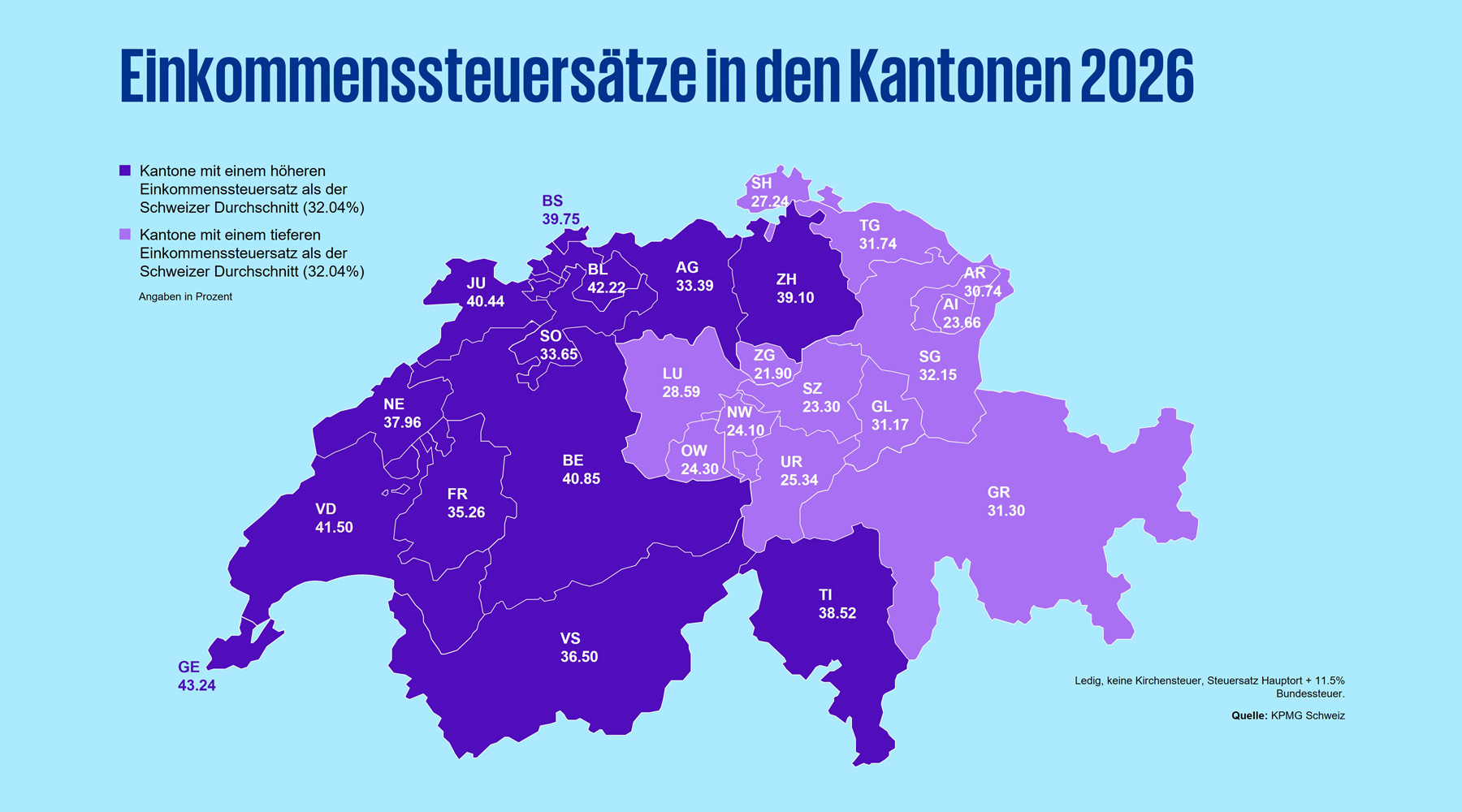

Die durchschnittlichen Spitzensteuersätze auf Einkommen von Privatpersonen sind gegenüber 2025 leicht gesunken, von 33,15% auf 33,04%.

Mit der Umsetzung der globalen Mindeststeuer möchte die Schweiz Steuersubstrat sichern und im Steuerbereich international anschlussfähig bleiben. Gleichzeitig konkurriert sie um Investitionen mit Ländern wie den USA, die das OECD-Regelwerk bislang nicht implementieren und andere steuerliche Spielregeln anwenden. Diese Sonderstellung der USA erhöht den Druck auf den Standort Schweiz. Dies geht aus dem «Swiss Tax Report 2026» von KPMG hervor, der die Gewinn- und Einkommenssteuersätze von über 50 Ländern sowie allen 26 Schweizer Kantonen vergleicht.

Gewinnsteuersätze: Kantone passen sich an

International zeigt sich bei den ordentlichen Gewinnsteuersätzen ein klarer Trend: Viele Länder haben sie in den vergangenen Jahren deutlich gesenkt – darunter auch die Schweiz. Die Einführung der globalen Mindestbesteuerung hat diesen Trend für Tiefsteuerstandorte wie die Schweiz gebremst. So haben mehrere Kantone ihre Gewinnsteuersätze entsprechend nach oben angepasst, um Steuersubstrat zu halten.

Nach Erhöhungen in Genf und der Einführung von progressiven Tarifen in Schaffhausen und Waadt im letzten Jahr hat nun auch Basel-Stadt die Steuerbelastung für grosse Unternehmen erhöht, temporär von 13,04% auf 14,53% für Gewinne über CHF 50 Millionen. Diese Anpassungen sollen die effektive Gewinnsteuerbelastung näher an den Mindeststeuersatz von 15% bringen und damit die Ergänzungssteuer reduzieren, bei der 25% an den Bund abgeführt werden müssen.

Luzern überholt Zug

Insgesamt blieben die durchschnittlichen Gewinnsteuersätze in der Schweiz gegenüber dem Vorjahr weitgehend stabil und liegen 2026 mit 14,43% leicht über Vorjahr (14,40%), primär getrieben durch die Erhöhung des Gewinnsteuersatzes in Basel-Stadt.

Im kantonalen Vergleich setzt sich Luzern infolge einer Senkung des Gewinnsteuersatzes von 11,91% auf 11,66% neu an die Spitze und verdrängt Zug (11,71%) auf den zweiten Platz. Am unteren Ende der Skala stehen die Kantone Bern (20,54%) und Zürich (19,47%).

Im internationalen Vergleich besteuert die Schweiz die Unternehmen tief, vor allem in der Zentralschweiz. Die Innerschweizer Kantone liegen weiterhin vor klassischen Tiefsteuerstandorten wie Irland (unverändert) und Zypern, das seinen Steuersatz von 12,5% auf 15% erhöht hat. Steuerlich attraktiv sind nach wie vor traditionelle Offshore-Domizile, die vereinzelt ordentliche Gewinnsteuersätze von 0% ausweisen.

Abb. 1: Die kantonalen Gewinnsteuersätze für Unternehmen im Überblick

Abb. 1: Die kantonalen Gewinnsteuersätze für Unternehmen im Überblick

Steuerlicher Standortvorteil erodiert

Die Abschaffung von Steuerprivilegien im Zuge der STAF-Reform und die Einführung der globalen Mindeststeuer haben dazu geführt, dass sich die Schweiz kaum mehr über tiefe Steuersätze profilieren kann. «Aufgrund der Entwicklungen der internationalen Unternehmenssteuerlandschaft der letzten Jahre beobachten wir eine schleichende Erosion des Steuervorteils in der Schweiz. Da die Höhe der Gewinnsteuersätze an Bedeutung verliert, setzen Staaten verstärkt auf Alternativen wie Steuergutschriften und Subventionen», so Stefan Kuhn, Leiter der Steuer- und Rechtsabteilung bei KPMG Schweiz.

Die durch die globale Mindestbesteuerung geänderten Rahmenbedingungen haben einige Kantone wie Graubünden, Basel-Stadt, Zug, Luzern sowie auch Schaffhausen dazu veranlasst, Projekte zur Verbesserung der Standortattraktivität zu initiieren – insbesondere durch die Einführung von Steuergutschriften oder Subventionen. Auch in anderen Kantonen werden solche Instrumente diskutiert.

US-Sonderstatus erzeugt zusätzlichen Druck

Die US-Administration hat sich 2025 explizit gegen die OECD-Mindeststeuer ausgesprochen und mit der OECD Anfang 2026 eine Sonderregelung vereinbart. Dieser Kompromiss, auch bekannt als «Side-by-Side-Lösung», nimmt US-Konzerne von zentralen Instrumenten der Mindestbesteuerung aus (Income Inclusion Rule (IIR) und Undertaxed Profits Rule (UTPR)), während lokale Ergänzungssteuern (Domestic Minimum Top-up Tax (DMTT)), weiterhin aktiv bleiben.

Dies dürfte US-Konzernen einen Wettbewerbsvorteil verschaffen und bedeutet, dass das bestehende US-Steuersystem neben dem OECD-Steuerregime weitergeführt wird und damit zwei unterschiedliche Steuerregime parallel Anwendung finden. US-Konzerne mit guter Steuerplanung können so einer Ergänzungsbesteuerung entgehen, auch wenn sie in den USA oder in einem Drittland ohne lokale Ergänzungssteuer mit weniger als 15% besteuert werden.

Der Side-by-Side-Ansatz bringt Risiken für den Standort Schweiz mit sich, da sich hierzulande viele US-Konzerne angesiedelt haben. So besteht die Gefahr, dass US-Konzerne mittelfristig ihre Strukturen anpassen, Teile ihrer Aktivitäten ins Ausland verlagern oder künftig weniger oder gar nicht mehr in der Schweiz investieren.

Risiken durch Standortpolitik abfedern

Die Schweiz hat im Rahmen der OECD-Mindestbesteuerung nur begrenzte Handlungsspielräume. Eine selektive Erhebung der Mindeststeuer nur bei Unternehmen, die sonst einer Ergänzungsbesteuerung im Ausland unterliegen würden, nicht aber bei Gruppengesellschaften eines US-Konzerns, lässt die OECD nicht zu.

Zwar hat die OECD mit substanzbasierten Steueranreizen ein neues Instrument beschlossen, um reine Gewinnverschiebungen zu vermeiden und Länder zu begünstigen, die stärker auf Substanz fokussieren. Die Schweiz als kleiner Binnenmarkt mit vielen internationalen Hauptsitzen dürfte davon aber weniger profitieren als andere Länder.

«Die Schweiz muss daher basierend auf den internationalen Entwicklungen immer wieder abwägen, ob sie die nationale Ergänzungssteuer erhebt oder sich vom OECD-Rahmenwerk löst», so Kuhn. Bei Erhebung sichert sie sich zwar das Steueraufkommen im Inland, würde aber für US-Konzerne weniger attraktiv. Erhebt sie die nationale Ergänzungssteuer nicht, steigert sie zwar die Attraktivität gegenüber US-Konzernen, müsste aber mit Verlust von Steuersubstrat und Rechtsunsicherheiten rechnen.

«Um attraktiv zu bleiben, sollte die Schweiz die Standortattraktivität gezielt mit den zur Verfügung stehenden Massnahmen im Steuerbereich erhöhen und auch die nicht-steuerlichen Rahmenbedingungen weiter stärken», sagt Olivier Eichenberger, Experte für Unternehmenssteuern.

Einkommenssteuern sinken leicht – grosse kantonale Unterschiede bleiben

Die durchschnittlichen Spitzeneinkommenssteuersätze in der Schweiz sind gegenüber 2025 leicht gesunken – von 33,15% auf 33,04%. Die grössten Entlastungen verzeichneten die Kantone Tessin (-0,96%), Aargau (-0,88%) und Zürich (-0,61%). In den meisten Kantonen blieben die Tarife unverändert; vereinzelt kam es zu Erhöhungen, etwa im Jura (+1,44%) und in Neuenburg (+0,27%).

Genf weist weiterhin den höchsten Spitzeneinkommenssteuersatz auf: Trotz der Senkung im Vorjahr liegt der Kanton mit 43,24% auch 2026 hinter Basel-Landschaft (42,22%), dem Waadtland (41,50%) und Bern (40,85%). Den tiefsten Steuersatz weist mit 21,90% der Kanton Zug auf, gefolgt von Schwyz (23,30%) und Appenzell Innerrhoden (23,66%). Für Steuerpflichtige mit hohen Einkommen kann die Wahl des Wohnorts damit nach wie vor einen spürbaren finanziellen Unterschied machen.

Abb. 2: Die Einkommenssteuersätze der Schweizer Kantone im Überblick

Abb. 2: Die Einkommenssteuersätze der Schweizer Kantone im Überblick

Weitere Informationen sowie die ausführliche Studie finden Sie unter: www.kpmg.ch/swisstaxes

Weitere Informationen erhalten Sie bei

KPMG Schweiz zählt zu den führenden Anbietern von Dienstleistungen in den Bereichen Wirtschaftsprüfung, Steuer- und Rechtsberatung sowie Unternehmensberatung und beschäftigt über 2'600 Mitarbeitende. Wir sind an 10 Standorten in der Schweiz und an einem in Liechtenstein tätig. Unsere Kunden profitieren von unseren massgeschneiderten Lösungen und unseren strategischen Allianzen mit Technologiepartnern, die unsere Audit- wie Non-Audit-Dienstleistungen gleichermassen unterstützen. Im Finanzjahr 2025 erwirtschaftete KPMG Schweiz einen Nettoumsatz von CHF 561,6 Millionen. International sind wir in 138 Ländern und Territorien tätig und beschäftigen in unseren Mitgliedsfirmen rund um die Welt mehr als 276’000 Partner und Mitarbeitende.