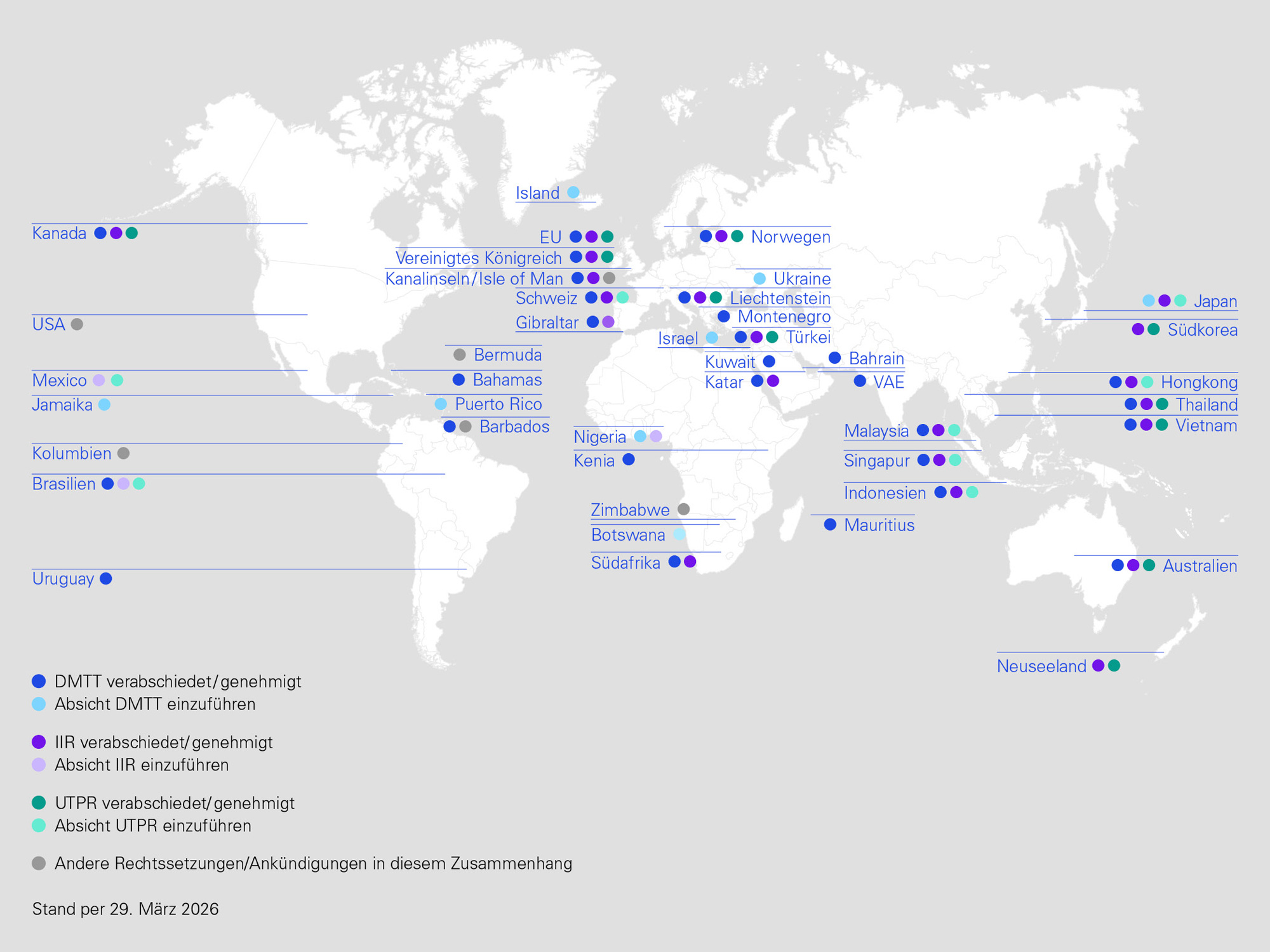

Die globale Mindestbesteuerung nach BEPS 2.0 / Pillar 2 befindet sich weiterhin in einer Phase der Umsetzung und Weiterentwicklung. Rund 60 Staaten haben bereits entsprechende Regelungen eingeführt, und auch die Schweiz hat mit der QDMTT und der IIR zentrale Elemente umgesetzt. Gleichzeitig verändern neue Entwicklungen – insbesondere der von den USA verfolgte Side-by-Side-Ansatz sowie neue Administrative Guidances der OECD – die internationalen Rahmenbedingungen erheblich.

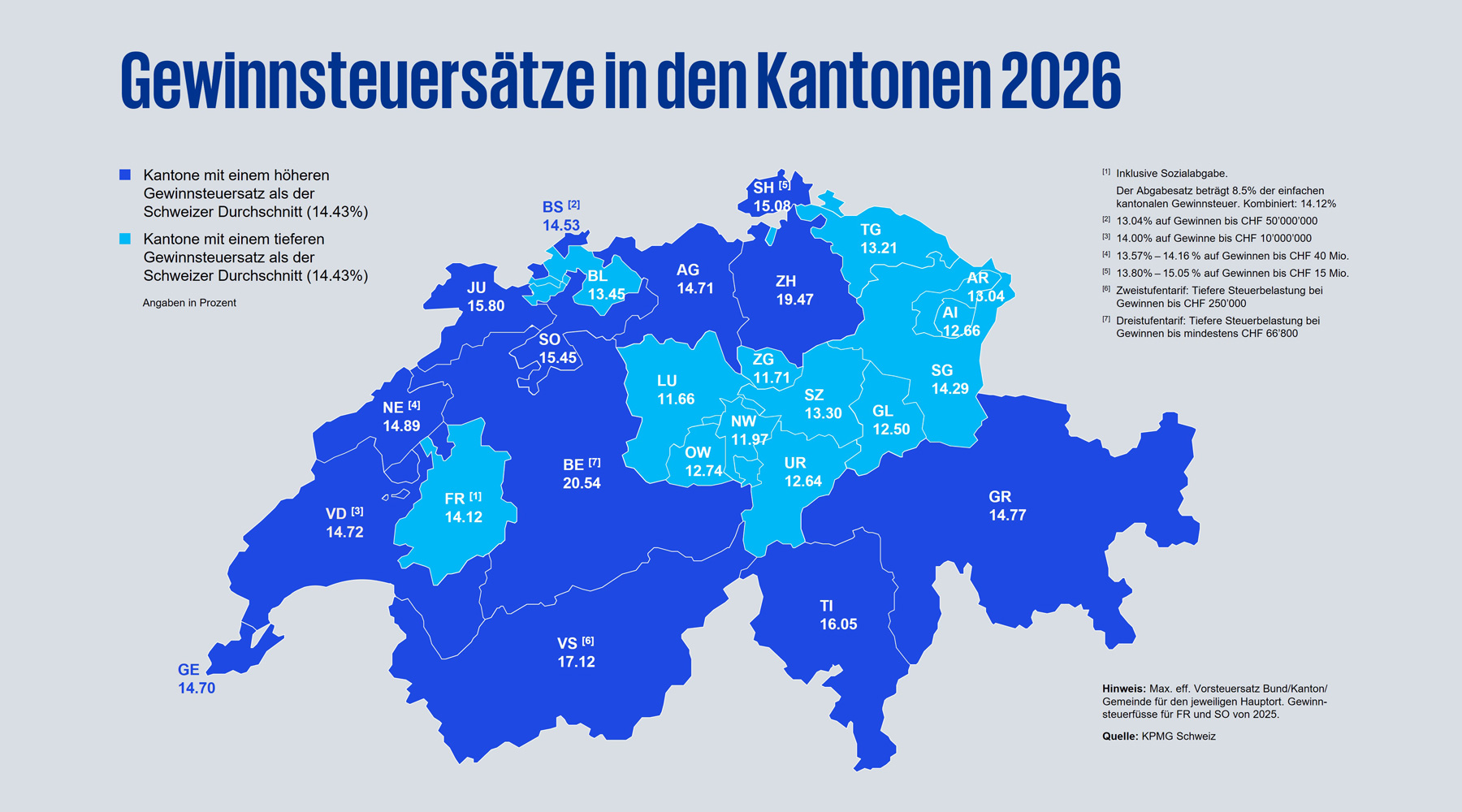

Für die Schweiz stellt sich damit nicht nur die Frage der technischen Umsetzung, sondern auch jene der Standortattraktivität. Mehrere Kantone reagieren bereits mit Steuersatzanpassungen, QRTCs und weiteren Förderinstrumenten, insbesondere im Bereich Forschung und Entwicklung (F&E). Zusätzlich gewinnen Qualified Tax Incentives (QTI) an Bedeutung, da substanzbasierte Steueranreize unter Pillar 2 günstiger behandelt werden können.

Da eine conditional top-up tax nicht zulässig ist, muss die Schweiz laufend zwischen der Sicherung des inländischen Steuersubstrats durch die QDMTT und der Wahrung ihrer steuerlichen Wettbewerbsfähigkeit – insbesondere gegenüber den USA – abwägen.