Kravene til bæredygtighedsrapportering kan blive reduceret

Omnibus-pakken lægger op til ændringer i det hyppigt omtalte Corporate Sustainability Reporting Directive (CSRD), som pålægger store og børsnoterede virksomheder at rapportere om bæredygtighed samt i EU Taksonomien.

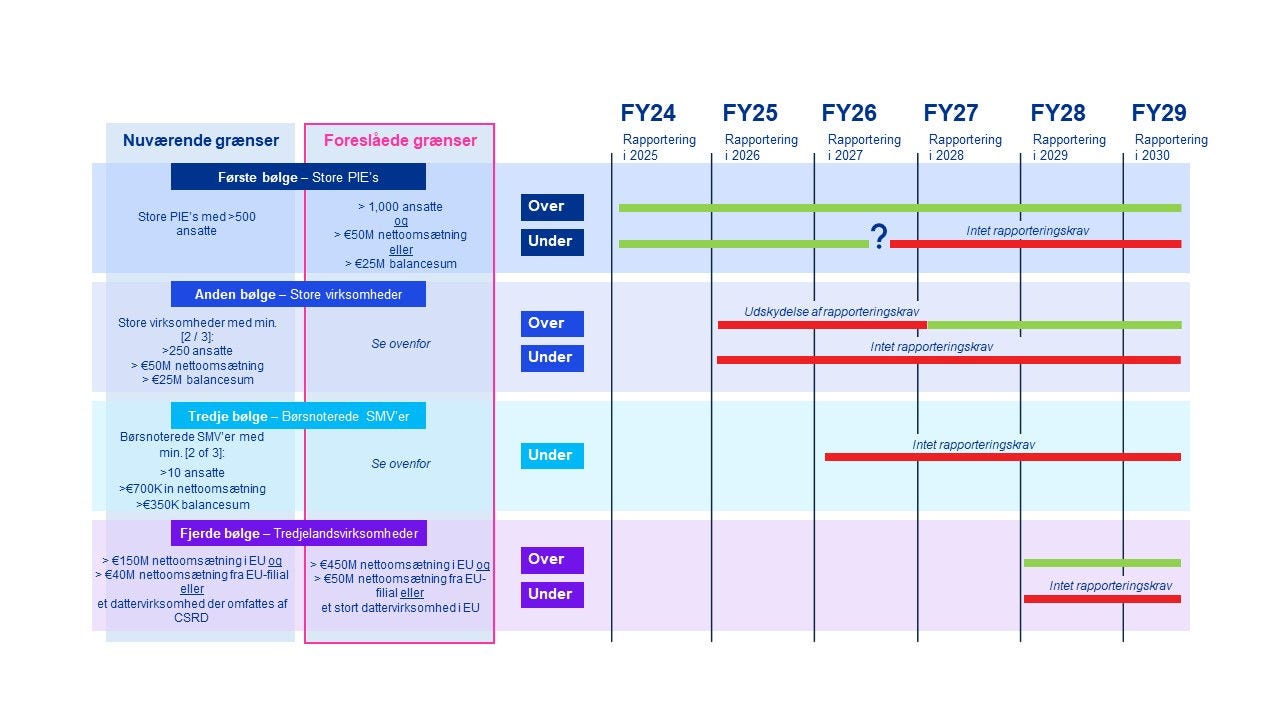

På nuværende tidspunkt pålægges virksomheder i regnskabsklasse C-stor samt børsnoterede virksomheder (med undtagelse af mikrovirksomheder) at rapportere om bæredygtighed .

Med Omnibus-pakken forpligter EU-Kommissionen sig til at reducere mængden og kompleksiteten af rapporteringskrav for de omfattede virksomheder. Desuden indeholder pakken væsentlige ændringsforslag til CSRD’s anvendelsesområde og til datoen for, hvornår virksomhederne omfattes.

Anvendelsesområdet foreslås ændret således, at kun virksomheder med over 1.000 ansatte, og som enten overstiger én af følgende grænser i to på hinanden følgende år omfattes:

- Nettoomsætning på 50 mio. EUR (ca. 391 mio. DKK); eller

- Balancesum på 25 mio. EUR (ca. 195 mio. DKK)

Tidslinjen foreslås udskudt med to år for de virksomheder, som ikke i forvejen er pålagt kravene allerede fra regnskabsår, der påbegyndte 1. januar 2024.

Virksomheder som falder uden for anvendelsesområdet af CSRD tilskyndes i stedet at rapportere på de frivillige standarder for SMV’er, som Kommissionen udsteder. Disse standarder vil desuden lægge loft for omfanget af de oplysninger, som CSRD-omfattede virksomheder kan påkræve fra virksomheder, som ikke er omfattet.

Indfasningen fra limited assurance til reasonable assurance og udstedelsen af de planlagte sektorstandarder, bl.a. for finansielle virksomheder, foreslås også fjernet.

Betydning for EU-taksonomien

Kravet om at rapportere i henhold til EU-taksonomien, som i øjeblikket er strømlinet med anvendelsesområdet for CSRD, foreslås også ændret ved alene at gøre denne rapportering lovpligtig for virksomheder med flere end 1000 ansatte og en nettoomsætning på mere end 450 mio. EUR (ca. 3.375 mio. DKK).