05 février 2024

Moins de fusions et acquisitions sur le marché suisse des M&A

- 484 fusions et acquisitions avec participation suisse, volume de transactions de près de USD 72 milliards en 2023 (année précédente: 647 transactions pour un montant de USD 139 milliards)

- L’industrie, le secteur des télécommunications, des médias et de la technologie ainsi que le domaine pharmaceutique et des sciences de la vie ont été les plus actifs

- Plus grosse transaction: vente de Viterra à Bunge par Glencore, pour quelque USD 17 milliards; acquisition de CS par UBS en 4e place

- Peu de transactions avec participation de sociétés de Private Equity

- Les aspects technologiques sont de plus en plus un facteur de succès important dans les fusions et les séparations

484 fusions et acquisitions ont été opérées l’année dernière, soit 25% de moins que durant l’année 2022. L’activité de M&A se rapproche donc à nouveau de la moyenne à long terme. «La baisse du nombre de transactions par rapport à ces deux dernières années records résulte avant tout des taux d’intérêts plus élevés et de l’incertitude économique accrue», explique Timo Knak, responsable Deal Advisory chez KPMG Suisse. Par ailleurs, un fort recul du volume de transactions est à noter, avec une baisse de près de la moitié, de USD 138,5 milliards en 2022 à USD 72,2 milliards en 2023. Pour l’année en cours, KPMG Deal Advisory prévoit une tendance légèrement à la hausse.

Le secteur des biens industriels à l’origine de la plus forte activité

20% de l’ensemble des transactions de l’année 2023 sont à attribuer au secteur des biens industriels, avec 98 transactions et un volume de près de USD 6 milliards. Pour la première fois depuis la crise du COVID-19, l’industrie relègue ainsi le secteur des télécommunications, des médias et de la technologie (TMT) à la deuxième place des branches les plus actives sur le marché des M&A. En 2023, le secteur TMT, avec 76 transactions et un volume légèrement supérieur à USD 1,1 milliard, a enregistré nettement moins d’activité qu’en 2022, qui affichait 124 transactions et un volume frôlant les USD 15 milliards. Comme l’année précédente, la troisième place revient au domaine pharmaceutique et des sciences de la vie, avec 72 transactions et un volume de près de USD 25 milliards.

Une proportion inférieure de fusions et acquisitions avec participation de sociétés de Private Equity peut être relevée. Tandis qu’au cours des années précédentes, les sociétés de participation étaient impliquées dans environ un tiers des transactions, il s’agissait de moins d’un quart en 2023. Par ailleurs, le volume de transactions de ce groupe d’investisseurs se situe, avec USD 4,8 milliards, au plus bas depuis 10 ans (année précédente: USD 35 milliards). «L'année dernière, de nombreux investisseurs en Private Equity se sont concentrés sur l'optimisation de leur portefeuille existant en raison du contexte macroéconomique difficile. De plus, les attentes en matière de prix des vendeurs et des acheteurs n'ont souvent pas coïncidé, ce qui est la condition de base d'un marché M&A actif», explique Timo Knak.

L’acquisition de CS parmi les plus importantes transactions suisses de M&A

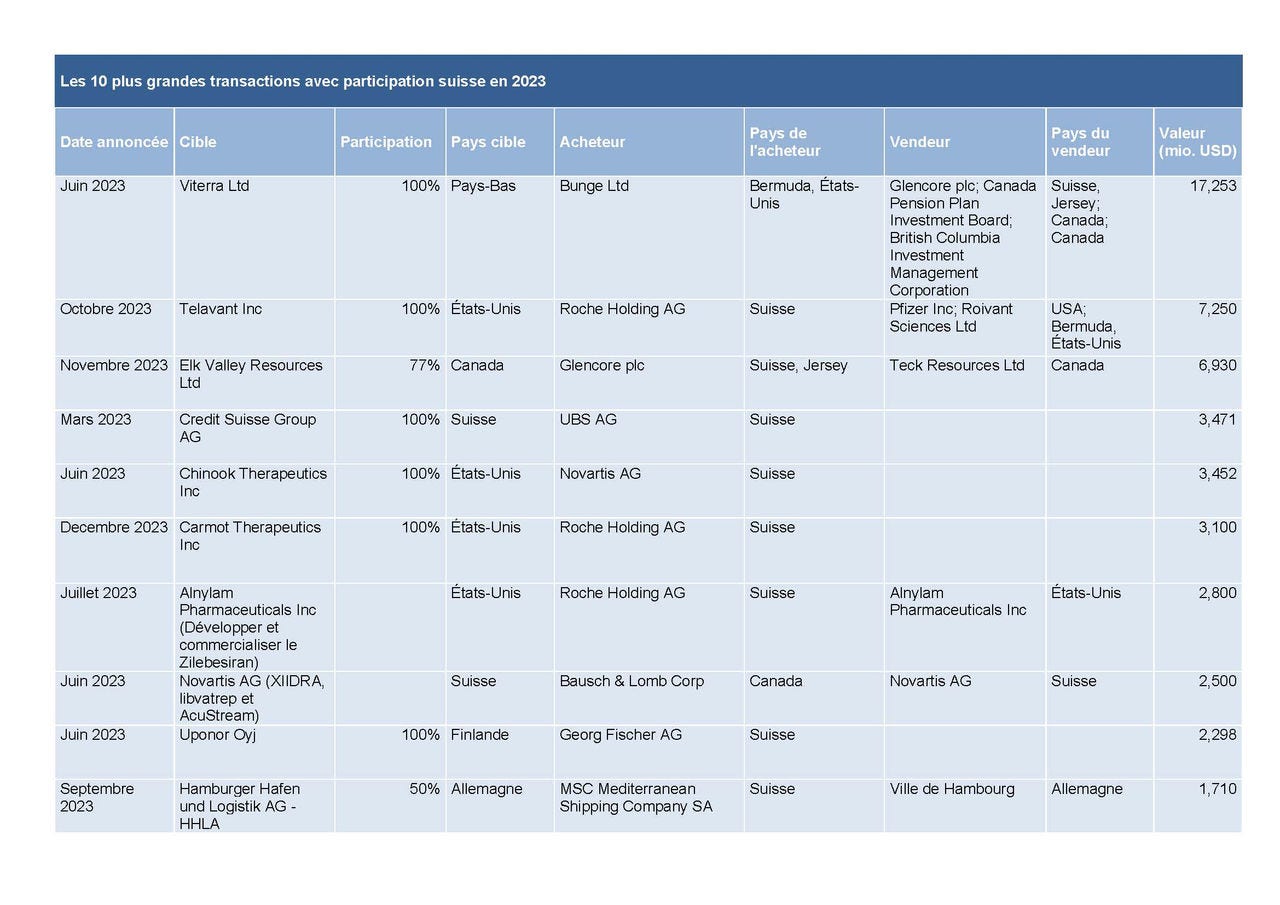

Représentant USD 51 milliards sur le volume total de transactions, quelque 70% de celui-ci provenaient des dix plus grosses fusions et acquisitions opérées en 2023. Si l’acquisition la plus médiatisée a été celle du rachat de Credit Suisse par UBS, celle-ci se révèle relativement modeste en termes d’envergure, avec quelque USD 3,5 milliards. La plus grosse transaction a été la vente de l’entreprise agricole Viterra au grand groupe de négoce agricole Bunge par Glencore, pour un montant de USD 17,3 milliards, suivie de l’acquisition de la société de biotech Telavant par Roche, avec un volume de USD 7,3 milliards. Glencore s’arroge également la troisième place, cette fois côté acheteur, pour l’acquisition de la division de charbon sidérurgique Elk Valley Resources de Teck Resources, pour un montant avoisinant les USD 6,9 milliards. Cette transaction a fait suite à la tentative de rachat échouée de Glencore pour l’ensemble de l’entreprise Teck Resources en début d’année, avec la présentation d’une offre de USD 31,9 milliards pour cette entreprise minière canadienne.

Tableau: les dix plus grosses transactions avec participation suisse en 2023

Tableau: les dix plus grosses transactions avec participation suisse en 2023

Les entreprises suisses, acheteuses assidues

Contrairement à l’idée reçue selon laquelle les entreprises suisses seraient de plus en plus rachetées par des sociétés étrangères, les chiffres présentent une réalité différente: des entreprises suisses ont acheté des entreprises ou des participations d’entreprises étrangères dans 216 cas (45% des transactions), tandis que des sociétés étrangères ont racheté des entreprises ou des participations d’entreprises suisses dans 118 cas (24% des transactions). Les transactions nationales (Suisse/Suisse), au nombre de 86, représentent tout juste un cinquième des transactions totales. Près de 13% de toutes les transactions sont des transactions étrangères avec des vendeurs suisses (64 transactions).

Perspectives: l’informatique de plus en plus en point de mire dans les fusions et acquisitions

Pour l’année en cours, Timo Knak s’attend à ce que l’activité de M&A et le volume de transactions augmentent à nouveau légèrement. «Les M&A restent une thématique importante du point de vue stratégique», commente T. Knak. Selon l’expert, la complexité des fusions et acquisitions va toutefois encore s'accroître en raison non seulement des exigences accrues en termes de durabilité, mais aussi des évolutions technologiques à venir. «Les paysages informatiques des entreprises sont de plus en plus complexes, majoritairement du fait de l’intelligence artificielle en pleine expansion. Cette évolution a aussi un impact sur les transactions», indique T. Knak. «D'une part, l'importance de l'IT Due Diligence avant une transaction augmente afin d'identifier à temps les risques tels que les vulnérabilités du système et les violations de la protection des données. D'autre part, , les parties prenantes doivent s’assurer, lors des acquisitions tout comme lors des séparations, que le processus d’intégration ou de séparation ne viendra pas interrompre les opérations commerciales critiques. Une gestion efficace des intégrations et séparations est donc déterminante si l’on souhaite éviter les mauvaises surprises.»