22 mai 2024

Imposition minimale mondiale: différentes stratégies cantonales

Des stratégies cantonales diverses pour atténuer l’imposition minimale mondiale

- Dans le cadre de l’introduction de l’imposition minimale mondiale en Suisse, plusieurs cantons ont déjà modifié leurs lois fiscales pour conserver leur attrait auprès des entreprises.

- Les restrictions de la concurrence fiscale internationale favorisent les subventions et autres mesures d’encouragement.

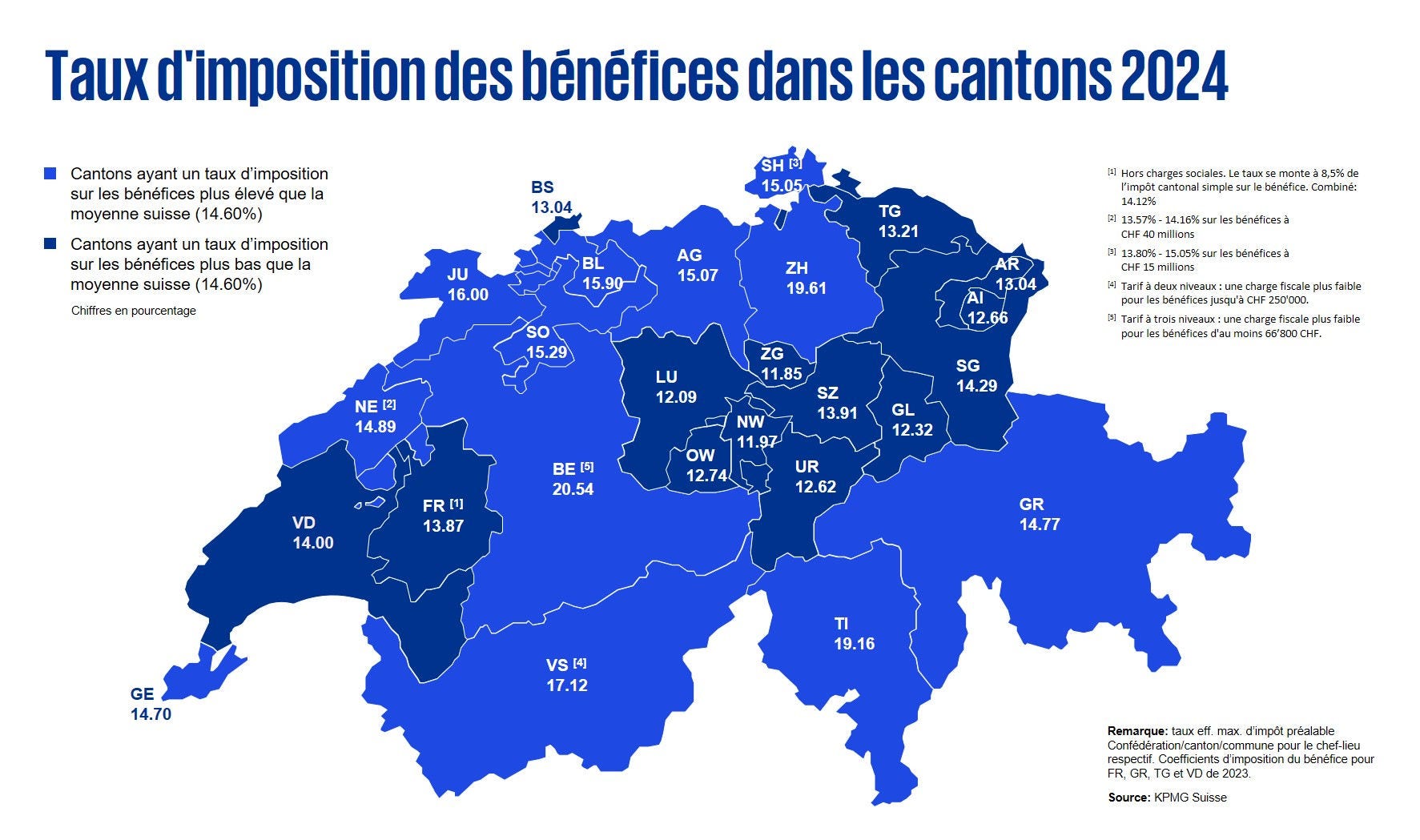

- Avec un chiffre de 14,6%, la taxation ordinaire du bénéfice pour les entreprises domiciliées en Suisse s’est maintenue en moyenne à un niveau comparable à celui de l’année précédente.

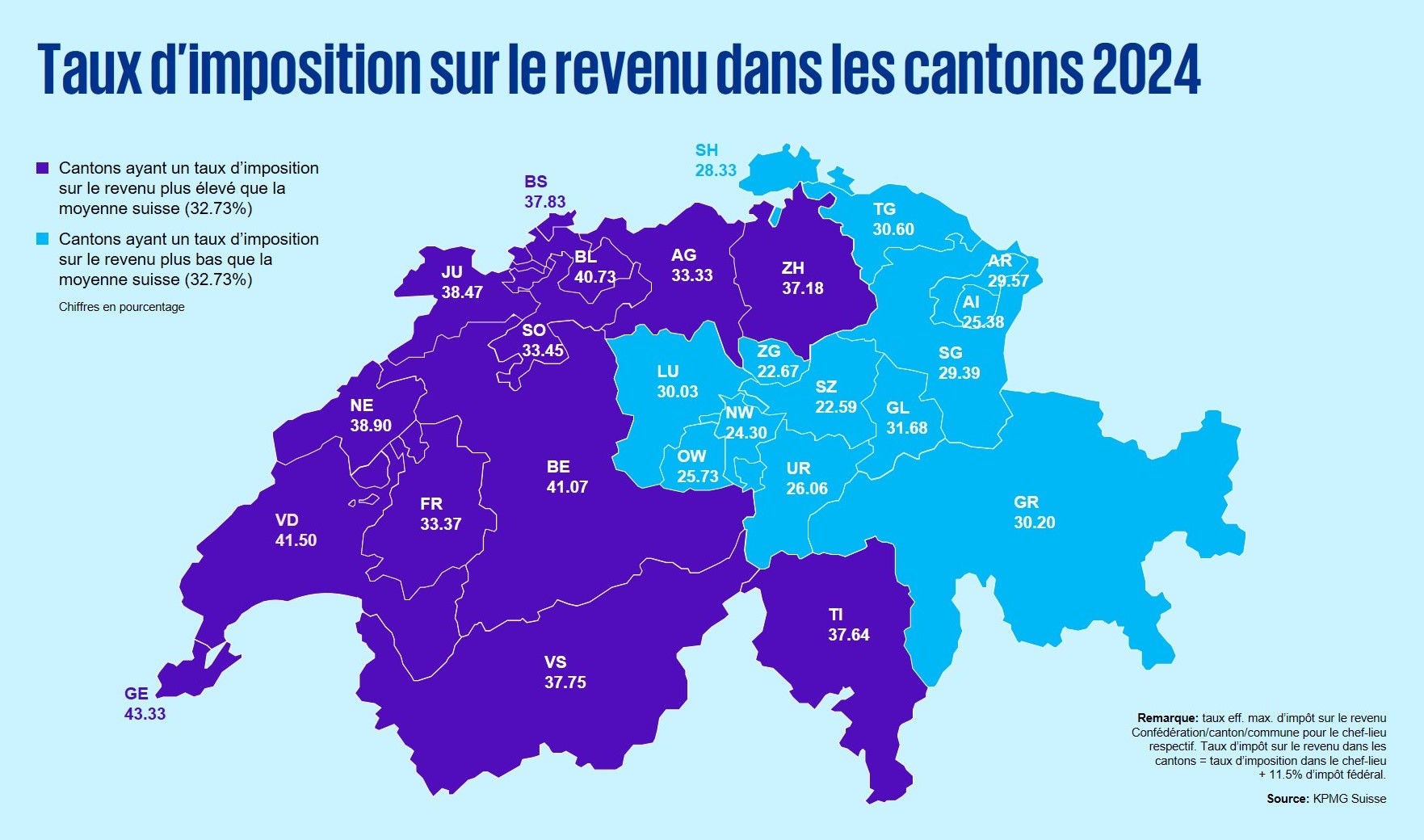

- Les taux d’imposition des hauts revenus des particuliers en Suisse ont reculé en comparaison annuelle, passant 33,5 à 32,7%. Le canton de Schwyz dépasse Zoug, jusque-là en tête.

- Seuls 10% des contribuables supportent à près de 80% de l'impôt fédéral direct. Plus de la moitié des recettes fiscales est payée par 1% des personnes des plus hauts revenus, comme le montre la dernière statistique de l’impôt fédérale.

S’appuyant sur la base constitutionnelle instaurée par la votation populaire du 18 juin 2023, le Conseil fédéral a mis en vigueur l’imposition minimale mondiale sous la forme d’un impôt complémentaire national au 1er janvier 2024. Plusieurs cantons ont déjà modifié leurs lois fiscales en raison du nouveau régime fiscal ou lancé des projets d’améliorations de l’attrait de la place économique. Quelques-uns ont agi avant même l’introduction (prévisible) de l’imposition minimale en augmentant la charge fiscale locale.

Des stratégies variables dans les différents cantons

Selon leur situation fiscale de départ et dans l’optique du taux d’imposition minimum mondial de 15%, les cantons adoptent des approches variables, comme le montrent les exemples suivants.

Le canton de Schaffhouse, qui appliquait un taux d’imposition du bénéfice inférieur à 13,8% en 2023, a introduit un taux progressif à partir de 2024. Les bénéfices situés entre CHF 5 et 15 millions, tout comme ceux excédant CHF 15 millions, sont imposés à un taux supérieur. Ainsi, les bénéfices supérieurs à CHF 15 millions sont soumis à un taux effectif de 15% (y c. impôts fédéraux) à partir de 2024. Les bénéfices de moins de CHF 5 millions restent soumis à l’ancien taux d’imposition, qui sera réduit comme prévu à partir de 2025.

Le canton de Genève a augmenté le taux effectif d’imposition du bénéfice (impôt fédéral compris) de 14% à 14,7%. En contrepartie, Genève a supprimé la taxe professionnelle communale. L’avantage de cette approche réside dans le fait que les charges d’impôts correspondantes sont désormais considérées comme des impôts déductibles, ce qui n’était pas le cas avec la taxe professionnelle. Comme le taux effectif d’imposition du bénéfice de Genève reste inférieur au taux minimal de 15%, ce changement devrait réduire l’impôt complémentaire.

La tendance est peu différente dans le canton de Zurich. Comme le taux effectif d’imposition du bénéfice de Zurich est supérieur à l’imposition minimale de 15%, il n’est guère nécessaire d’augmenter la charge fiscale. Au contraire, le Conseil d’État du canton de Zurich prévoit de baisser le taux d’imposition du bénéfice de 7% à 6%. Toutefois, cette réduction n’est pas en lien direct avec l’introduction de l’imposition minimale, puisqu’elle avait déjà été annoncée précédemment dans le cadre de la loi fédérale relative à la réforme fiscale et au financement de l’AVS (RFFA).

Augmentation de la concurrence en matière de subventions

Pour l’heure, les États s’efforcent de compenser la marge de manœuvre limitée par l’imposition minimale mondiale en engageant des mesures telles que des crédits d’impôts et des subventions. Les réglementations internationales concernant l’imposition minimale mondiale prévoient un traitement avantageux des subventions ou des crédits d’impôts qualifiants/reconnus par rapport aux allégements fiscaux. Les évolutions internationales telles que le pacte vert pour l’Europe, la loi américaine sur la réduction de l’inflation et le règlement européen relatif aux subventions étrangères montrent que l’importance de la politique industrielle et des subventions vont encore s’accroître dans la concurrence internationale entre les places économiques.

Cette évolution s’observe aussi en Suisse. Selon l’Administration fédérale des contributions, un peu plus de la moitié des cantons évaluaient ou évaluent encore la possibilité d’introduire des instruments assimilables à des subventions en faveur des entreprises (état en août 2023). Seuls quelques cantons ont annoncé des mesures concrètes. Il s’agit des cantons suivants:

Le canton des Grisons a mis en consultation, en janvier 2024, un projet visant à récompenser les entreprises qui, par le biais de leurs mesures (i) accroissent la valeur ajoutée dans le canton, (ii) renforcent la recherche, le développement et l’innovation ou (iii) améliorent la durabilité écologique.

Le canton de Zoug a annoncé soutenir directement les entreprises au moyen d’un système d’aides avec de larges compétences de délégation au Conseil d’État.

«Pour les cantons dotés d’un taux d’imposition effectif inférieur à 15% en particulier, il est judicieux de déployer des projets concrets pour l’introduction de crédits d’impôts ou de subventions comparables. Dans les cantons caractérisés par une forte charge fiscale, il est toutefois moins urgent d’intervenir», explique Stefan Kuhn, responsable Conseil fiscal et juridique chez KPMG Suisse, en signalant toutefois que la réaffectation des incitations fiscales en subventions étatiques entraîne des dépenses publiques importantes et souvent irréversibles.

«Swiss Tax Report 2024»: Pas de changements significatifs dans la comparaison cantonale des taux d'impôts sur le bénéfice

Avec un chiffre de 14,6%, la taxation ordinaire du bénéfice pour les entreprises domiciliées en Suisse s’est maintenue en moyenne à un niveau comparable à celui de l’année précédente. Seuls huit cantons font état d’un changement. C’est ce que révèle le «Swiss Tax Report 2024» de KPMG, qui compare les taux d’imposition du bénéfice et du revenu de plus de 50 pays et des 26 cantons suisses.

Les plus fortes baisses s’observent dans les cantons d’Argovie (-1,19 point de pourcentage) et de Berne (-0,5 point de pourcentage), tandis que Schaffhouse et Genève sont les cantons ayant le plus augmenté les taux d’imposition du bénéfice (+1,25 resp. +0,7 point de pourcentage).

Les cantons de Zoug, Nidwald et Lucerne restent les plus attrayants dans ce domaine, même si les taux d’impôts sur le bénéfice se sont légèrement alignés en comparaison annuelle. Zoug, qui est encore le canton le plus avantageux d’un point de vue fiscal, a légèrement augmenté les taux d’imposition du bénéfice, de 11,80 à 11,85%, tandis que Lucerne, comme l’année précédente, les a de nouveau légèrement baissés de 12,15 à 12,09%. Toujours deuxième du classement, le canton de Nidwald a maintenu son taux à 11,97%.

Avec un taux d’imposition du bénéfice de 20,54%, le canton de Berne occupe toujours la dernière place en comparaison cantonale. Toutefois, il a quelque peu diminué l’écart avec les autres cantons en introduisant une baisse de 0,5 point de pourcentage.

En comparaison internationale, la Suisse impose peu les entreprises, en particulier les cantons de Suisse centrale. En Europe, seuls Guernesey (0,0%), la Hongrie (9,0%) ou la Bulgarie (10,0%) affichent des taux d’imposition ordinaires du bénéfice inférieurs. L’Irlande (12,5%) pratique une imposition similaire à celle de la Suisse et reste ainsi sa principale concurrente en Europe. Hors de l’Europe, on peut avant tout citer les Bahamas (0,0%), les Bermudes (0,0%) et Bahreïn (0,0%) parmi les domiciles à fiscalité basse. Hongkong (16,5%) et Singapour (17,0%) disposent aussi de taux d’imposition du bénéfice attrayants. Les grandes économies nationales telles que les États-Unis (27,0%), la Chine (25,0%), l’Inde (30,0%) et le Brésil (34,0%) appliquent des taux nettement supérieurs à ceux de la Suisse.

Fig. 1: Overview of cantonal corporate tax rates for companies

Fig. 1: Overview of cantonal corporate tax rates for companies

Imposition du revenu: Schwyz dépasse Zoug

En Suisse, l’imposition des revenus les plus élevés, à 32,73%, est en moyenne inférieure à celle de l’année précédente (année précédente: 33,45%). Près des deux tiers des cantons ont réduit les taux pour les hauts revenus, et tout particulièrement Saint-Gall (-3,44 points de pourcentage) et Bâle-Ville (-2,51 points de pourcentage).

Avec une baisse notable de 2,39 points de pourcentage, le canton de Schwyz a pris la tête du classement dans la comparaison cantonale. Affichant un taux de 22,59%, il devance maintenant de justesse les cantons de Zoug (22,67%) et de Nidwald (24,30%).

Quelques cantons ont augmenté les taux d’imposition des hauts revenus, tels que Appenzell Rhodes-Intérieures (+1,56 point de pourcentage) et Obwald (+1,43 point de pourcentage).

Comme de coutume, les cantons romands se trouvent en bas du classement, notamment les cantons de Genève (43,33%) et de Vaud (41,5%), suivis de Berne (41,07%) et de Bâle-Campagne (40,73%).

Fig. 2: Income tax rates of Swiss cantons at a glance

Fig. 2: Income tax rates of Swiss cantons at a glance

Vous pouvez trouver des informations complémentaires ainsi que l’étude détaillée à l’adresse: www.kpmg.ch/swisstaxes