CSRD är en EU-förordning som kraftigt utökar omfattningen och detaljnivån av hållbarhetsrapportering för företag som verkar inom EU. Direktivet ersätter det tidigare direktivet om icke-finansiell rapportering (NFRD) med mer detaljerade krav enligt de europeiska standarder för hållbarhetsrapportering (ESRS). CSRD ställer även krav på extern granskning av rapporterad information för att öka tillförlitlighet, jämförbarhet och relevans i hållbarhetsdata. En del av rapporteringskraven omfattar även EU:s taxonomiförordning, som du kan läsa mer om här.

Det första Omnibus-paketet (Omnibus I) är ett lagförslag inom EU som syftar till att förbättra och förenkla implementeringen av CSRD och relaterade hållbarhetsramverk. Målet är att minska komplexiteten, skapa större enhetlighet med annan EU-lagstiftning och underlätta rapporteringsbördan för företag. Genom Omnibus minskar antalet organisationer som omfattas av CSRD och ESRS blir mer tillgängligt och enklare att tillämpa. EU-institutionerna har nu kommit överens om ändringarna i CSRD, men förenklingen av ESRS är fortfarande en pågående process.

Att navigera bland CSRD-kraven kan vara komplext, men vårt team finns till för att hjälpa er. Vi erbjuder ett heltäckande och skräddarsytt stöd genom hela processen: bedömning av er organisations beredskap, genomförande av en dubbel väsentlighetsanalys, genomförande av en gap-analys mot nuvarande hållbarhetspraxis, tolkning av ESRS och de förändringar som Omnibus innebär för ert företag, utveckling av robusta rapporteringsstrategier och implementering av nya arbetssätt så att ni kan nå era hållbarhetsambitioner.

EU har konstaterat att bristande och oenhetliga hållbarhetsupplysningar försvårar för investerare och intressenter att bedöma företagens miljömässiga och sociala inverkan, samt vad denna inverkan innebär för företagens finansiella prestationen. CSRD och de tillhörande ESRS-standarderna adresserar detta genom att införa ett enhetligt ramverk som säkerställer att företag rapporterar om väsentliga hållbarhetsfrågor på ett konsekvent och jämförbart sätt.

Förändringen är inte enbart juridisk, utan ett svar på samhällets tydliga krav på transparens och hållbart företagande. Standardiserad rapportering stödjer också EU:s Gröna giv och agendan för hållbar finansiering, vilket gör det möjligt för investerare att styra kapital mot hållbara aktiviteter. Genom att samordna hållbarhetsrapportering med finansiella rapporteringsstandarder bidrar CSRD till att integrera ESG-aspekter i ordinarie beslutsfattandet. Detta gynnar inte bara investerare, utan även tillsynsmyndigheter, civilsamhället och företagen själva, som får bättre förutsättningar att anpassa sina affärsmodeller och strategier till kraven för en hållbar framtid.

Målet med CSRD är att skapa lika villkor inom EU, där hållbarhetsprestation mäts och kommuniceras med samma precision som finansiella resultat. Det stärker förtroendet, driver ansvarstagande och stödjer omställningen till en mer hållbar ekonomi.

Vilka är de viktigaste kraven inom CSRD, och hur utvecklas de?

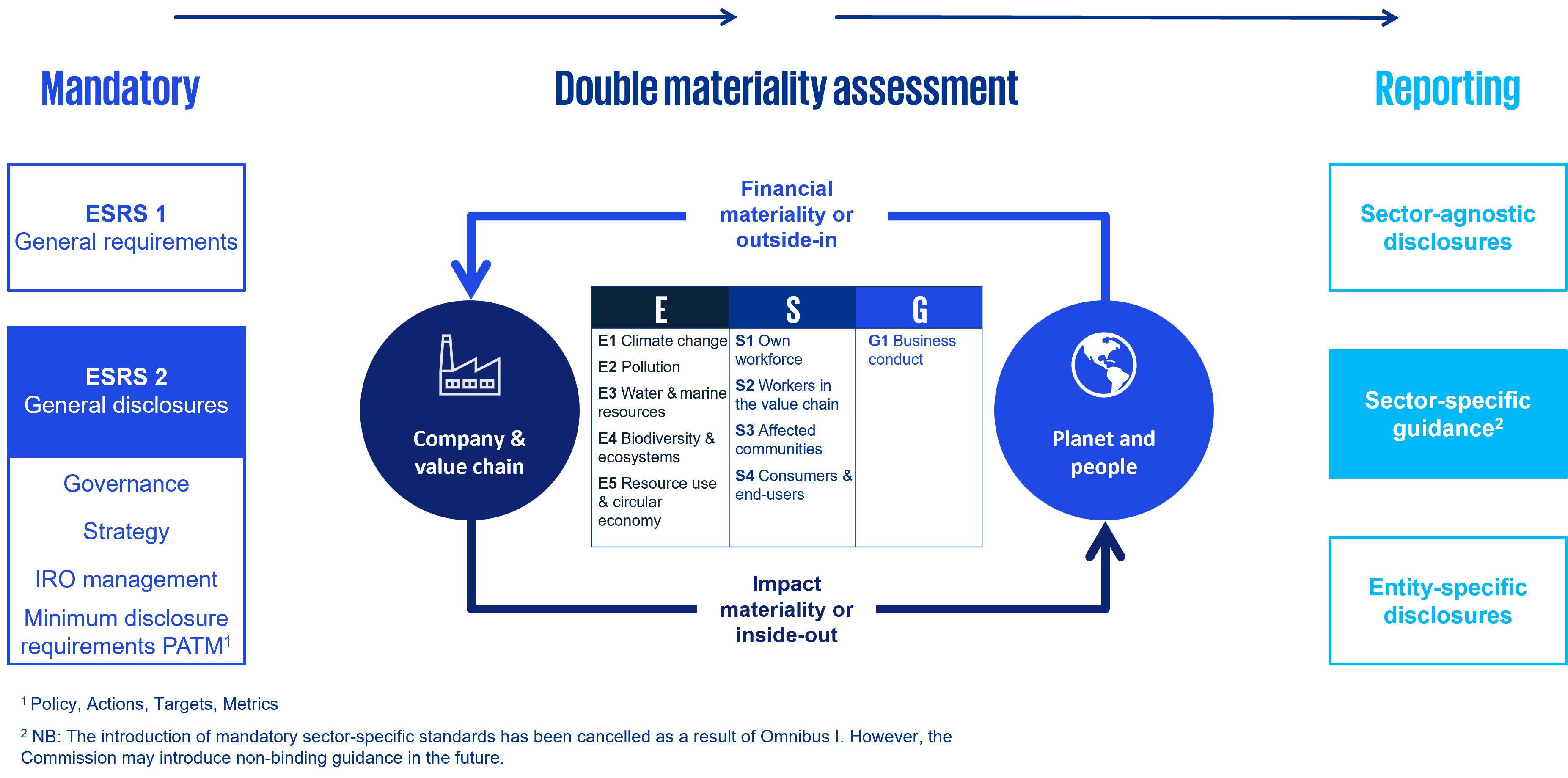

Kärnan i CSRD är den dubbla väsentlighetsanalysen (DMA), som kräver att företag bedömer både hur verksamheten påverkar människor och miljö (inverkansväsentlighet) och hur hållbarhetsfrågor i sin tur påverkar den finansiella prestationen (finansiell väsentlighet).

Att genomföra (och regelbundet uppdatera) en dubbel väsentlighetsanalys innebär att bedöma både hur en organisation påverkar, och är beroende av, en bred uppsättning miljömässiga, sociala och styrningsrelaterade faktorer. Källa: KPMG

Att genomföra (och regelbundet uppdatera) en dubbel väsentlighetsanalys innebär att bedöma både hur en organisation påverkar, och är beroende av, en bred uppsättning miljömässiga, sociala och styrningsrelaterade faktorer. Källa: KPMG

Detta dubbla perspektiv säkerställer att rapporteringen speglar hela omfattningen av ett företags hållbarhetsrisker och möjligheter, och ger investerare och andra intressenter bättre underlag för välgrundade beslut. DMA:n innebär att olika fördefinierade hållbarhetsområden bedöms utifrån finansiell väsentlighet och inverkansväsentlighet, med kriterier som fastställts i CSRD. Resultatet av bedömningen avgör om ett område anses vara väsentligt för företaget och därmed om det måste rapporteras, ur ett finansiellt perspektiv, ett inverkansperspektiv eller ur båda perspektiven.

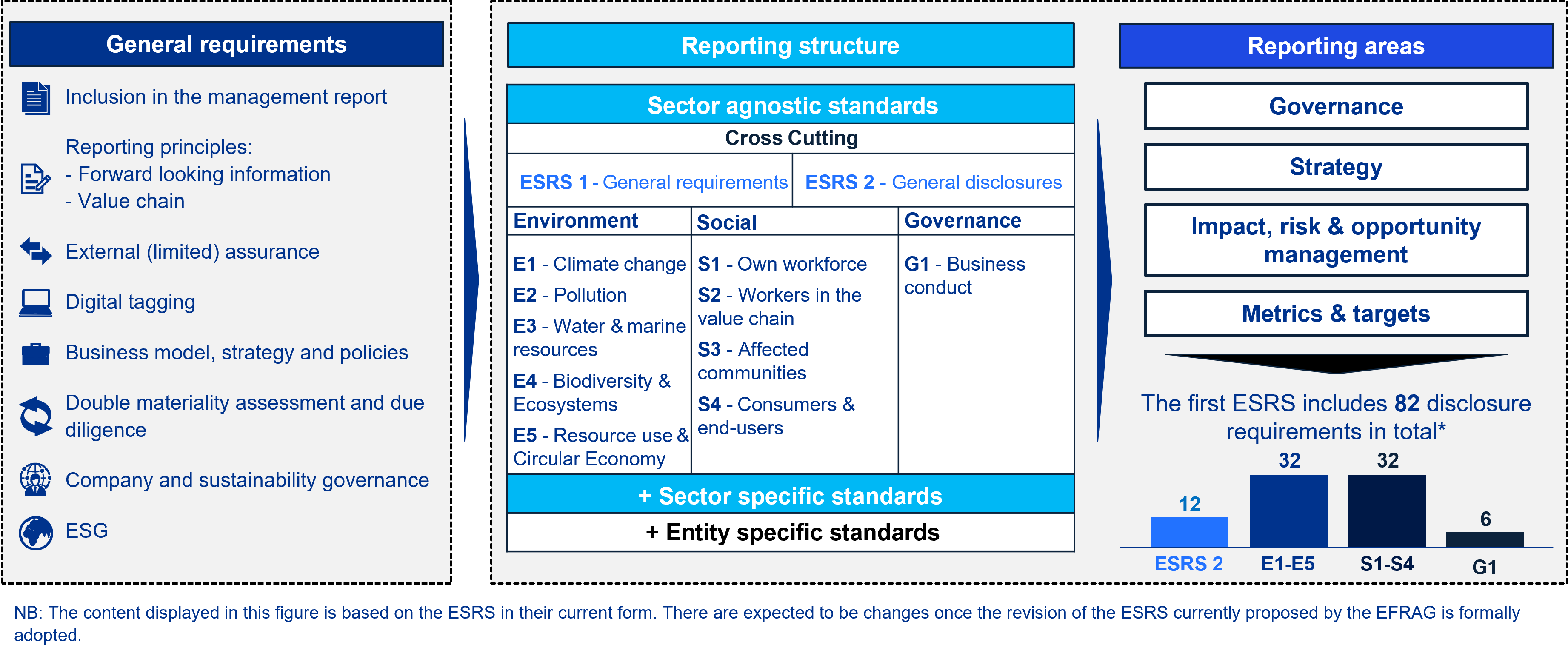

CSRD omsätts i praktiken genom de europeiska standarderna för hållbarhetsrapportering (ESRS), som ger detaljerad vägledning om vad som ska rapporteras och hur. ESRS är uppdelade i övergripande standarder som täcker allmänna principer och upplysningar och ämnesspecifika standarder som omfattar miljö-, sociala- och styrningsfrågor. Den tidigare avsikten att införa sektorsspecifika standarder har tagits bort efter överenskommelsen om Omnibus-ändringarna, men EU-kommissionen kan fortfarande införa icke-bindande sektorsspecifika riktlinjer i ett senare skede (se nedan för mer information om Omnibus).

Under varje ämnesspecifik standard ska företag i regel rapportera vilka policyer, åtgärder och mål som gäller för det väsentliga området, samt specifika upplysningar som till exempel en klimatomställningsplan för klimatförändringar. Den fullständiga listan över områden inom varje kategori, liksom de generella och strukturella kraven i ESRS, framgår av figuren nedan. En frivillig rapporteringsstandard för icke-noterade små och medelstora företag (VSME-standarden) har också införts för företag som inte omfattas av CSRD men som ändå vill visa sitt engagemang för hållbarhet eller har transparenskrav från investerare och andra intressenter.

Rapportering enligt ESRS omfattar både generella krav och ämnesspecifika upplysningar. Källa: KPMG

Rapportering enligt ESRS omfattar både generella krav och ämnesspecifika upplysningar. Källa: KPMG

Sedan det första Omnibus-paketet introducerades i februari 2025 – vilket sköt upp tillämpningen av rapporteringskraven för vissa företag med två år (stora företag som inte är företag av allmänt intresse och har fler än 500 anställda, stora företag med färre än 500 anställda, noterade små och medelstora företag, små och icke-komplexa kreditinstitut samt captive-försäkrings- och återförsäkringsbolag) – har det pågått diskussioner om ytterligare förenklingar av CSRD och ESRS, som slutfördes i december 2025. De viktigaste ändringarna i det nuvarande Omnibus-paketet omfattar:

Begränsning av CSRD:s tillämpningsområde, vilket minskar antalet företag som omfattas av rapporteringskraven avsevärt (ungefär 90%)

Förändringar i ESRS:s struktur och innehåll med syfte att förkorta och förenkla standarderna för ökad tydlighet, bättre användarvänlighet och för att klargöra otydligheter (denna process är fortfarande pågående)

Borttagning av planen på att införa sektorsspecifika standarder (icke-bindande riktlinjer kan däremot publiceras vid ett senare tillfälle).

CSRD är mer än bara ett krav på regelefterlevnad

Även om CSRD inför obligatoriska rapporteringskrav, sträcker sig dess omfattning långt bortom efterlevnad. Direktivet uppmuntrar företag att integrera hållbarhet i sin kärnstrategi, styrning, riskhantering och affärsmodell. Genom att identifiera och redovisa hållbarhetsrelaterade väsentliga inverkan, risker och möjligheter kan företag fatta mer välgrundade beslut, bygga långsiktig motståndskraft, identifiera nya intäktsströmmar och hitta sätt att anpassa sitt erbjudande för att bidra till ett mer hållbart samhälle.

Direktivet främjar också dialog med intressenter. Transparent rapportering gör det möjligt för företag att kommunicera sin hållbarhetsresa till investerare, leverantörer, kunder, medarbetare, berörda samhällen och tillsynsmyndigheter. Detta kan stärka varumärket, attrahera talanger och skapa starkare relationer med intressenter.

Dessutom kan CSRD fungera som en katalysator för innovation och värdeskapande. När företag analyserar sina hållbarhetseffekter och förbättrar tillgången till och kvaliteten på relevant data, kan nya möjligheter uppstå, att effektivisera verksamheten, utveckla nya produkter eller etablera sig på växande marknader. På så sätt handlar CSRD inte bara om regelefterlevnad, utan om strategisk transformation.

Hur KPMG kan stötta er med CSRD-rapporteringen

På KPMG förstår vi de utmaningar och möjligheter som CSRD medför. Våra tvärfunktionella team kombinerar djupgående kunskap om regelverk med praktisk erfarenhet för att hjälpa er navigera i komplexiteten kring hållbarhetsrapportering. Vi erbjuder en heltäckande portfölj av tjänster som kan stötta er oavsett var ni befinner er på er CSRD-resa, exempelvis:

Utveckling av en handlingsplan för att säkerställa att organisationen är redo att rapportera

Genomförande av en dubbel väsentlighetsanalys, inklusive senare uppdateringar vid behov

Intressentdialog och engagemang

Gap-analys av nuvarande hållbarhetsarbete och rapportering i relation till rapporteringskraven

Tolkning av ESRS

Stöttning i att skriva hållbarhetsredovisning enligt CSRD

Utveckling av rapporteringsstrategier

Implementering av rapporteringssystem och kontroller för insamling, validering och rapportering av hållbarhetsdata i linje med ESRS

Löpande integrering av hållbarhetsarbete i den övergripande affärsstrategin för att nå era hållbarhetsmål

Identifiering av transformations- och värdeskapande möjligheter som en del av rapporteringsprocessen

Rapportering enligt EU:s taxonomiförordning (läs mer här)

Oberoende granskning av hållbarhetsupplysningar för att bygga förtroende och trovärdighet hos intressenter

Beredskapsbedömning och förgranskningar för att stärka intern trygghet inför formella granskningsuppdrag

Rapporteringsprocessen är en flerårig resa som ofta innebär att olika steg behöver ses över och revideras. Nya och bättre sätt att rapportera kommer att utvecklas år för år, och i takt med att företagets förståelse och värdering av hållbarhetsarbete och möjligheter ökar, växer också viljan att ompröva kärnstrategi, affärsmodell och erbjudanden för att anpassa sig till en mer hållbar framtid. Oavsett om ni förbereder er första CSRD-rapport eller redan är erfarna inom hållbarhetsrapportering, är KPMG en trygg partner i varje steg av er hållbarhetsresa.