EU:s taxonomi är ett klassificeringssystem som definierar vilka ekonomiska aktiviteter som kan anses vara miljömässigt hållbara enligt EU-lagstiftning. Den fastställer tekniska granskningskriterier inom sex miljömål. Om kriterierna uppfylls kan företag rapportera att deras aktiviteter är certifierade som hållbara. Taxonomin syftar till att skapa tydlighet och konsekvens i hållbarhetsrapporteringen, motverka greenwashing och hjälpa intressenter att förstå den miljömässiga påverkan av affärsaktiviteter. Den stödjer även EU:s övergripande klimat- och hållbarhetsmål.

Rapportering enligt EU:s taxonomi är obligatorisk för företag som omfattas av direktivet om företagens hållbarhetsrapportering (CSRD) inklusive stora företag av allmänt intresse. Med tiden kan taxonomins tillämpningsområde utökas och omfatta fler organisationer, beroende på hur CSRD utvecklas. De senaste ändringarna till CSRD under Omnibus lagstiftningsändringarna har minskat omfattningen av vilka företag som måste redovisa enligt taxonomin (läs mer om Omnibus-ändringarna här). Företag som omfattas måste redovisa andelen av sina aktiviteter som är taxonomi-berättigade och taxonomi-anpassade, baserat på de tekniska kriterier som anges i förordningen.

Vi hjälper företag att tolka och tillämpa EU:s taxonomi i sin verksamhet, säkerställa korrekta och meningsfulla rapporteringar samt använda taxonomin som ett ramverk för att förbättra hållbarhetserbjudanden. Från bedömning av berättigande och anpassning, till integrering av rapportering i bredare hållbarhetsstrategier och omställning av affärsmodellen för att öka graden av taxonomianpassning. Vårt team erbjuder skräddarsydd rådgivning och praktiska verktyg för att stödja både regelefterlevnad och strategiska mål.

EU:s taxonomi har utvecklats för att hantera bristen på tydlighet och konsekvens i hur ”hållbarhet” definieras och mäts mellan olika branscher. Utan ett gemensamt ramverk har investerare och intressenter haft svårt att bedöma vilka aktiviteter som faktiskt bidrar till miljömål. Taxonomin fyller denna lucka genom att tillhandahålla ett vetenskapsbaserat och transparent klassificeringssystem som stödjer välgrundade beslut och styr kapitalflöden till företag som kan uppvisa en objektivt hög grad av hållbara aktiviteter i sin verksamhet.

Taxonomin spelar också en avgörande roll i att motverka så kallad greenwashing. Genom att fastställa tydliga kriterier för vad som kvalificerar som miljömässigt hållbart säkerställer taxonomin att hållbarhetsanspråk är trovärdiga och jämförbara. Detta bygger förtroende hos intressenter och stärker integriteten på marknaden för hållbar finansiering.

Utöver reglering stödjer taxonomin EU:s klimatmål och övergången till en nettonoll-ekonomi. Den hjälper till att styra investeringar till aktiviteter som gör verklig skillnad för miljömålen och säkerställer att finansiella flöden är i linje med EU:s gröna giv och bredare hållbarhetsambitioner.

Hur rapporterar ett företag sina aktiviteter enligt taxonomin?

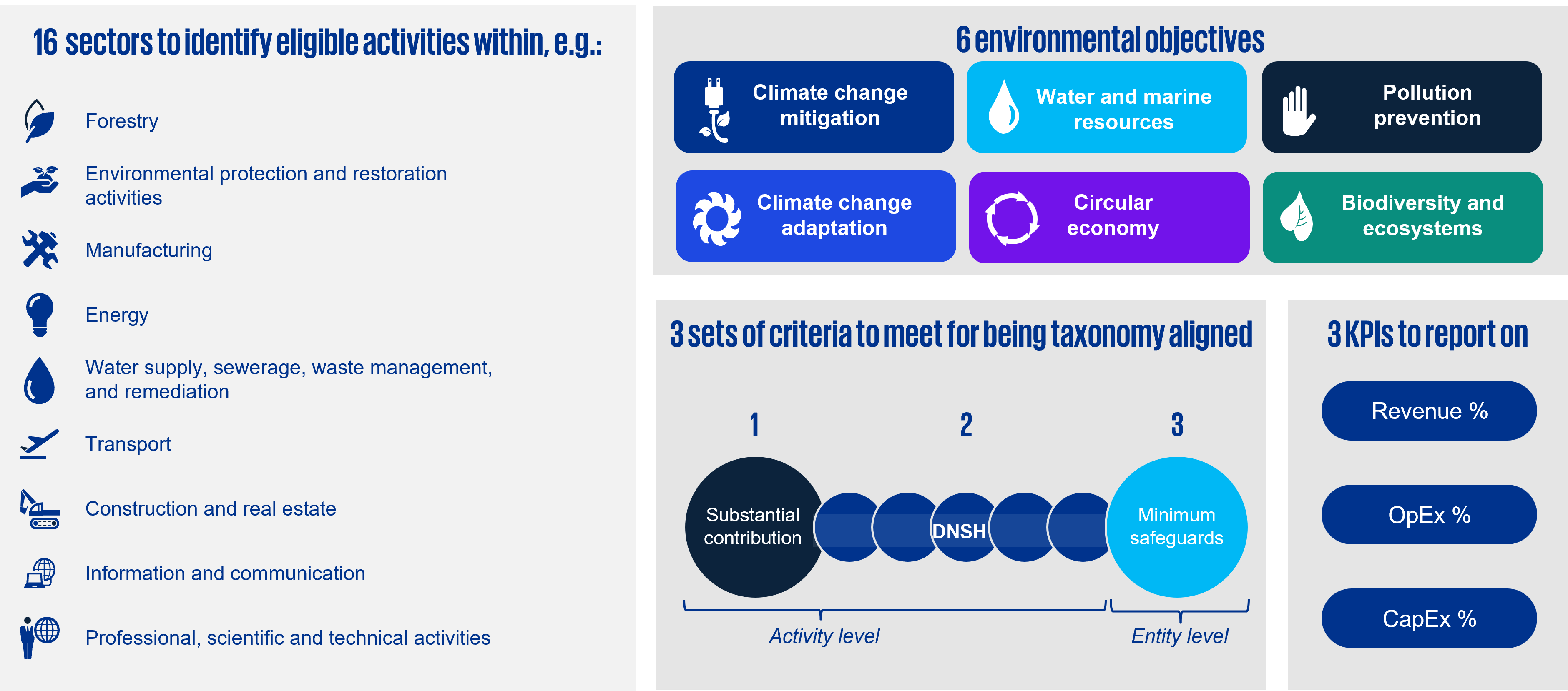

EU Taxonomins struktur. Källa: KPMG.

EU Taxonomins struktur. Källa: KPMG.

Rapportering enligt EU:s taxonomin innebär en strukturerad process. Först måste företag identifiera vilka av deras ekonomiska aktiviteter som omfattas av taxonomin (en lista över aktiviteter inom de 16 sektorer som framgår av figuren ovan) – dessa betraktas som ”taxonomi-berättigade” (Taxonomy-eligible). Därefter bedöms om dessa aktiviteter ”bidrar väsentligt” till något av följande sex miljömål genom att uppfylla de tekniska granskningskriterierna (vetenskapliga standarder som avgör om aktiviteterna är hållbara):

- Begränsning av klimatförändringar

- Anpassning till klimatförändringar

- Hållbar användning och skydd av vatten- och marina resurser

- Övergång till cirkulär ekonomi

- Förebyggande och kontroll av föroreningar

- Skydd och återställande av biologisk mångfald och ekosystem

Aktiviteten måste dessutom ”inte orsaka betydande skada” (Do No Significant Harm) på de övriga fem miljömålen genom att uppfylla vissa kriterier, samt följa minimikraven för sociala skyddsåtgärder:

- Mänskliga rättigheter och arbetsrätt

- Förebyggande av mutor och korruption

- Skattepraxis

- Rättvis konkurrens

Om en aktivitet klarar alla dessa tester anses den vara ”taxonomi-anpassad” (Taxonomy-aligned) och kan redovisas i årsredovisningen.

Företag måste årligen redovisa andelen av sin omsättning, sina investeringar (CapEx) och driftskostnader (OpEx) som är taxonomi-berättigade och taxonomi-anpassade. Dessa uppgifter ska lämnas enligt CSRD och omfattas av granskning. Processen kräver robust datainsamling, interna kontroller och tvärfunktionellt samarbete mellan ekonomi, hållbarhet och operativa team.

I januari 2026 gjorde EU vissa ändringar av rapporteringskraven och tröskelvärdena för rapportering av finansiella centrala resultatindikatorer. EU Kommissionen förväntas även införa förenklingarna till de tekniska granskningskriterierna, särskilt kriterierna för att ’inte orsaka betydande skada’, men har inte ännu angett någon tidsplan för detta.

Även om rapporteringskraven är tekniska erbjuder de strategiskt värde. Genom att förstå hur verksamheten är i linje med taxonomin kan företag identifiera möjligheter att förbättra hållbarhetsprestanda, attrahera gröna investeringar och stärka förtroendet hos intressenter.

Hur KPMG kan stödja er med taxonomirapportering

KPMG erbjuder helhetsstöd för att hjälpa er navigera EU:s taxonomin och integrera den i er hållbarhetsrapportering. Våra experter kan bistå med följande:

Identifiering av taxonomi-berättigade och taxonomi-anpassade aktiviteter (bedömning av tekniska kriterier, DNSH och minimikrav för sociala skyddsåtgärder)

Utveckling av robusta rapporteringsprocesser som uppfyller regulatoriska och granskningskrav

Integrering av taxonomimål i bredare hållbarhetsstrategier

Anpassning av ramverk för hållbar finansiering och regleringar (t.ex. SFDR) till EU:s taxonomins krav

Utveckling av processer för att följa upp och rapportera investeringar och hållbarhetsrelaterade KPI:er, exempelvis gröna obligationsrapporter

Strategier för att öka graden av taxonomianpassning genom initiativ som CapEx-planer, omställningsplaner och gröna finansieringsramverk

Implementering av data, system och kontroller för att stödja löpande rapportering och uppföljning, säkerställa att taxonomirelaterade initiativ följer uppsatta mål

Utöver regelefterlevnad hjälper vi er att använda taxonomin som en strategisk fördel. Oavsett om ni vill attrahera hållbar finansiering, förbättra ESG-betyg eller möta investerarnas förväntningar kan KPMG stödja er i att omvandla regulatoriska krav till affärsmöjligheter. Rapportering enligt taxonomin är ett utmärkt tillfälle att identifiera områden där ert företag kan bli en branschledare i omställningen till en hållbar ekonomi – och vi kan hjälpa er att hitta dessa möjligheter.