2025年稅務新規定,眾所矚目的為符合GMT門檻之我國境內營利事業,適用之營利事業所得基本稅額(下稱AMT)徵收率是否調高為15%。其次,所得扣繳義務人修正為給付所得之公司、合作社、其他法人、獨資或合夥組織事業等法人本身。租稅優惠方面,產業創新條例之機器設備投資抵減等租稅優惠原條文施行至2024年,行政院會議已通過延長並放寬適用對象及範圍之草案,此外綜合所得稅、營業稅及房屋稅等亦有新制施行應注意事項,茲臚列如下:

前言

2025年稅務新規

一、營利事業AMT徵收率

財政部2024年8月預告「營利事業所得基本稅額之徵收率」(AMT)修正草案,預告期間已結束,財政部依所得基本稅額條例第8條規定陳報行政院,目前尚待行政院核定後正式公布後始生效施行。

上述AMT修正預告內容為自2025年度起,符合GMT門檻(跨國企業集團前4個財務會計年度中任2個年度合併財務報表之全年度收入達7.5億歐元),其在我國境內之營利事業適用之AMT徵收率自12%調高為15%,其餘則維持12%。若我國營利事業與MNE合併財務報表報導期間之起訖期間不同者,以前者始日落於該集團2025年度及以後年度報導期間之年度起適用,例如MNE 報導期間為4月制,我國境內公司採曆年制,因2026年1月1日始落入MNE 2025年度期間,則我國境內公司自2026年度AMT始適用15%徵收率。

二、所得稅扣繳制度

扣繳義務人及扣繳申報期限

所得稅法扣繳制度,自2025年1月1日施行新制,重點如下:

1. 扣繳義務人修正為給付所得之公司、合作社、其他法人、獨資組織或合夥組織事業等法人本身。

2. 非居住者扣繳稅款辦理期限比照居住者扣繳作法,遇連續3日以上假日者,所扣稅款繳納、扣繳憑單申報核驗及發給期間延長5日。

3. 未填報或填發憑單之違章罰則,修正為稽徵機關得視「違章情節」於所訂之上、下限金額內處罰,賦予稽徵機關衡酌違章情節輕重處罰之裁量權。

CFC信託之受託人申報義務

以境外低稅負區關係企業股份或資本額為信託財產適用CFC制度者,該信託行為之受託人(下稱CFC受託人)應依所得稅法第92條之1規定辦理2024年度及以後年度信託所得申報,並依財政部台財稅字第11304525870號令規定,向稽徵機關申請配發信託專用扣繳義務人統一編號,就同一信託之全數信託財產設置帳簿、記載收支、取得憑證、處理扣免繳、開具扣繳憑單,並填具財產目錄、收支計算表、申報受益人所得額及扣繳稅額資料等相關文件。

2024年度信託所得申報書樣張已公布於財政部賦稅署反避稅專區,CFC受託人應於2025年1月底前將2024年度扣繳各納稅義務人之稅款數額,開具扣繳憑單,彙報該管稽徵機關查核。境外受託人無法自行辦理,得委託符合條件之代理人經稽徵機關核准,負責代理申請配發信託專用扣繳義務人統一編號及辦理信託所得申報相關事宜。

三、綜合所得稅

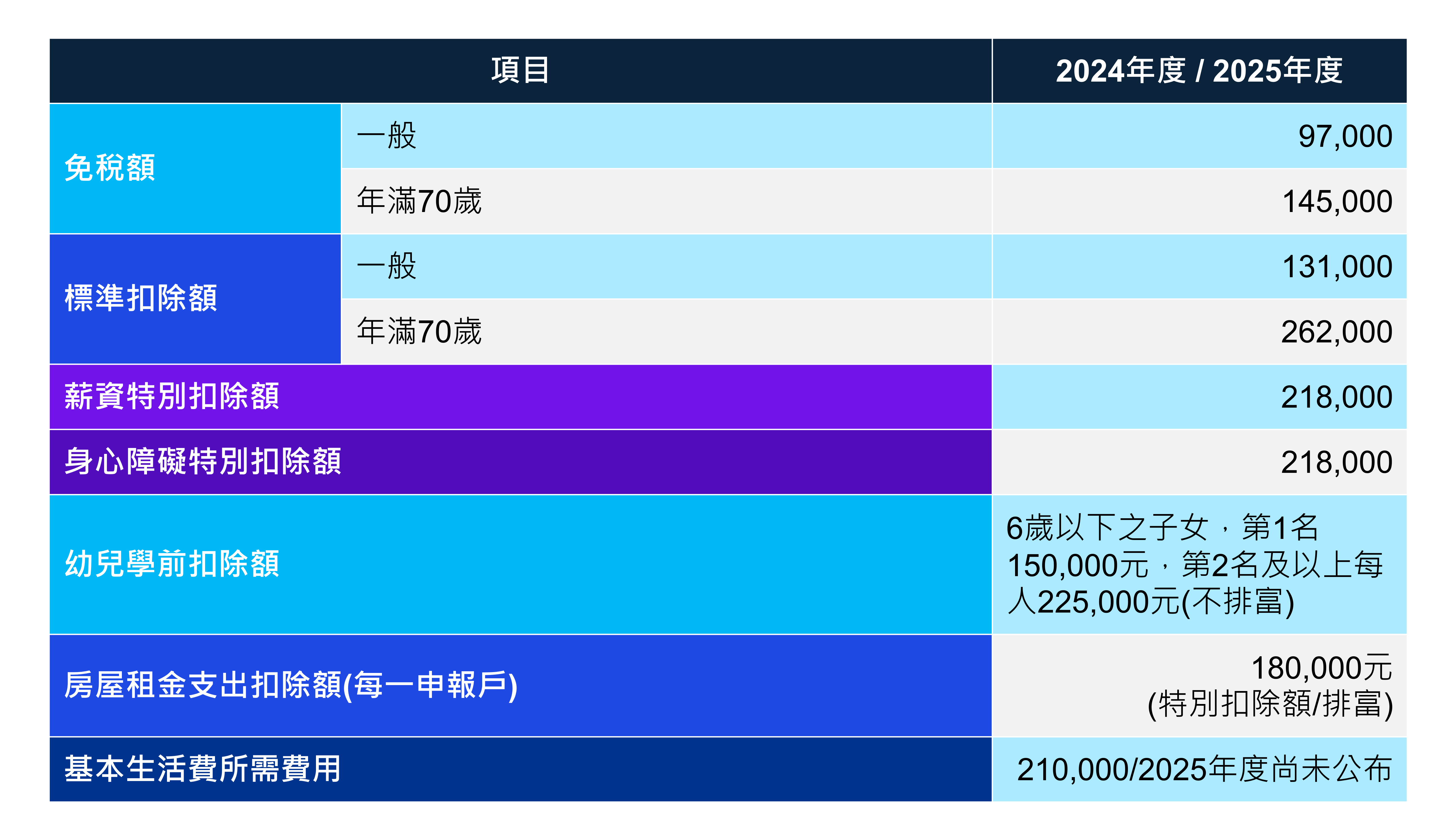

每一申報戶基本生活費總額(每人基本生活所需之費用乘以申報戶成員人數),超過免稅、標準或列舉扣除額、儲蓄投資、身心障礙、教育學費、幼兒學前、長照及房屋租金支出特別扣除額合計數的差額,可自申報戶當年度綜合所得總額中減除。2025年5月申報2024年度綜合所得稅時適用之每人基本生活所需費用財政部已於2024年11月公布為 21 萬元,較前一年度增加 8,000 元;2024年度個人最低稅負免稅額亦自670萬元調高至750萬元;而2024年及2025年度之免稅額及各項扣除額相同並已公布如下表。

四、租稅優惠

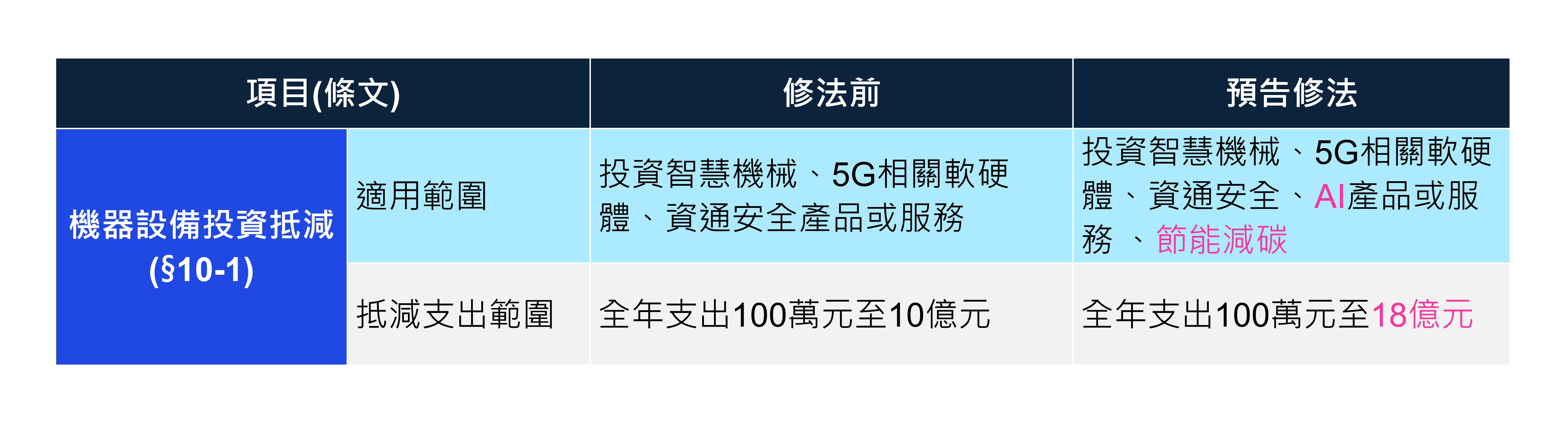

產業創新條例10條之1投資於智慧機械、第五代行動通訊系統、資通安全產品或服務之投資抵減(下稱機器設備投資抵減)、第23條之1之有限合夥穿透課稅及第23條之2之天使投資人投資金額得自當年度個人綜合所得總額等優惠,依原有條文規定於2024年年底施行屆滿。行政院會議已通過經濟部所擬草案延長至2029年12月31日,並增加機器設備投資抵減適用項目包含人工智慧產品或服務、節能減碳項目及提高投資抵減之支出金額上限至18億元如下表:

五、營業稅

使用電子發票營業人應依限上傳資訊

立法院於2024年7月15日三讀通過「加值型及非加值型營業稅法」部分條文修正草案,明定營業人應依規定時限將其開立電子發票及相關必要資訊傳輸(例如電子發票更正、作廢、彙開及銷貨退回、進貨退出或折讓等)至財政部電子發票整合服務平台。配合上述規定,同時增訂同法第48條之2,營業人未依規定時限或未據實傳輸相關資訊存證者,除通知限期補正外,並得處一定金額罰鍰之行為罰;未依限補正或補正不實者,得按次處罰。施行日期為2025年1月1日。

營業稅之起徵點

營業稅現行起徵點之銷售額,買賣業、製造業等(通稱銷售貨物)為8萬元;裝潢業、廣告業等(通稱銷售勞務)為4萬元。上開標準係於96年訂定,財政部因應輿情並參酌物價變動,修正「小規模營業人營業稅起徵點草案」,銷售貨物者調高為10萬元;銷售勞務者調高至5萬元,新制於2025年1月1日生效。

六、房屋稅

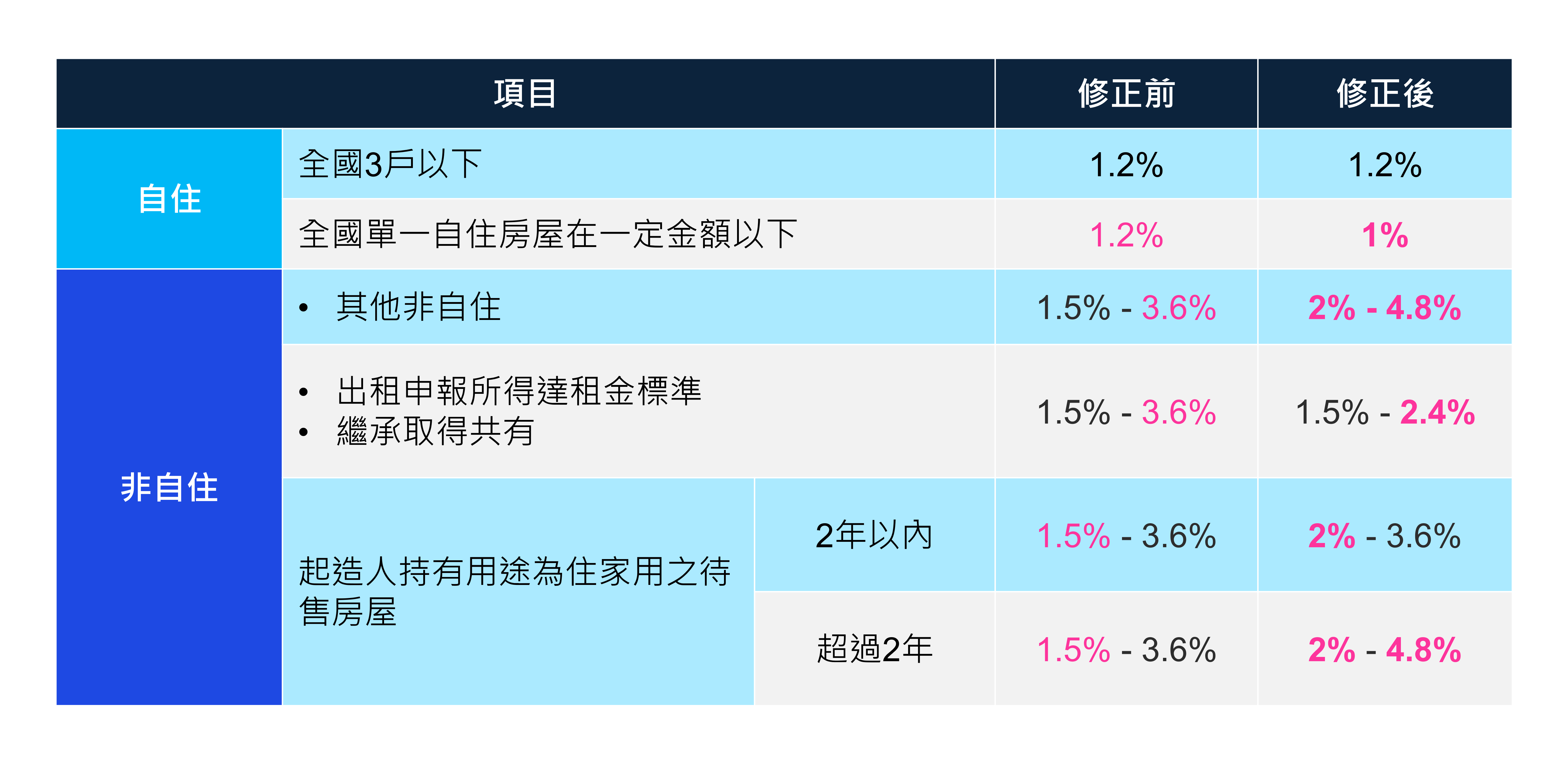

房屋稅差別稅率2.0,自2024年7月1日施行,即適用於2025年5月收到的房屋稅單,房屋稅稅率依全國持有總戶數適用累進之差別稅率,調高非自住住家用稅率,特定住家用房屋則可適用較輕之稅率,如下表:

此外為避免房屋持有人故意將房屋切割成小坪數,形成租稅漏洞,住家房屋現值在10萬元以下免徵房屋稅之適用對象,以自然人持有全國3戶為限,而為簡化稽徵作業,修正房屋稅改按年計徵,以每年2月末日為納稅義務基準日,若房屋使用情形有變更,納稅義務人應於每期房屋稅開徵40日前向當地主管稽徵機關申報;使用情形變更致稅額減少,如逾期申報,自次期開始適用;致稅額增加,自變更次期開始適用。

結語

迎來2025年,川普接任美國總統後之關稅戰、高度保護主義,簽署備忘錄說明OECD(經濟合作暨發展組織)推動的全球最低企業稅率協議在美國是無效,另一方面,許多國家自OECD公布全球最低稅負制以來,這兩年紛紛宣告實施,跨國企業更應評估供應鏈之重組可行性,並保持策略彈性,密切觀察政策走向。而針對國內稅法新制則建議因應方向如下:

一、營利事業AMT徵收率

自OECD公布全球最低稅負制以來,台灣鄰近國家日本、韓國及越南已於2024年鳴槍開跑,馬來西亞、泰國、新加坡、印尼則宣布2025年跟進,為免課稅權旁讓其他國家,財政部計畫先提高AMT稅率,再訂定時程導入GMT。由於我國AMT係以依所得稅法規定計算之課稅所得額(一般營利事業所得額加分離課稅之房地合一),加計包含證券及期貨交易所得、租稅優惠免稅所得、國際金融業務分行之所得及財政部公告之減免所得,因此跨國企業集團之金融業與享有鉅額租稅優惠之科技業較有可能會受到影響,應持續關注AMT相關法令之變革以適時因應。

二、所得稅扣繳制度

• 所得稅法已修法由公司、機關或團體本身作為扣繳義務人,惟仍須注意正確判別所得類別以正確扣繳申報。

• 境外信託業者應檢視台灣客戶之境外資產架構,並評估自身申報義務之成本及風險,CFC相關信託財產申報,需分析CFC的年度財務資料、判別受益人身分與信託財產等,可適時藉助專業人力之協助。若無法自行辦理申報,亦可委託境內代理人協助辦理。

三、綜合所得稅

2025年5月申報2024年度所得稅時應注意,與2023年相較、幼兒學前扣除額已調高,且改為不排富;,而房屋租金支出扣除額亦調高,由列舉扣除額改列為特別扣除額,惟應注意設有排富條款,所謂排富條款指(一)適用綜所稅率20%以上;(二)申報戶股利及盈餘合計金額,按28%稅率分開計算應納稅額者;(三)適用最低稅負制者,就是境內外所得額超過750萬元的部分適用20%稅負,而且最低稅負超過當年度綜所稅額。

四、租稅優惠

依據修正草案第72條內容,投資抵減營利事業所得稅應納稅額、有限合夥創業投資事業穿透課稅及天使投資人之租稅優惠修正內容將自2025年1月1日起施行,業者宜持續關注後續修法之動向及相關辦法之發布,以適時評估適用。而AMT徵收率之提高以及GMT之實施,可能抵銷此項租稅優惠之實質效益,可先行評估稅負之影響。

五、營業稅

使用電子發票之營業人應注意依規定時限將其開立電子發票及相關必要資訊傳輸至財政部電子發票整合服務平台以免受罰。有關營業稅起徵點之調高,首次適用於2025年第1季(1月至3月),繳納期間為同年5月1日至10日之查定課徵案件。

六、房屋稅

2025年開徵之房屋稅,若房屋使用情形有變更,依規定納稅義務人應於每期房屋稅開徵40日前向當地主管稽徵機關申報,2025年3月22日適逢假日,展延至3月24日。此外,應注意若要適用「自住」稅率,應於2025年3月24日前辦竣戶籍登記。

瞭解更多

- 專業服務新趨勢

- 聚焦產業新觀點

- 剖析企業經營重要議題