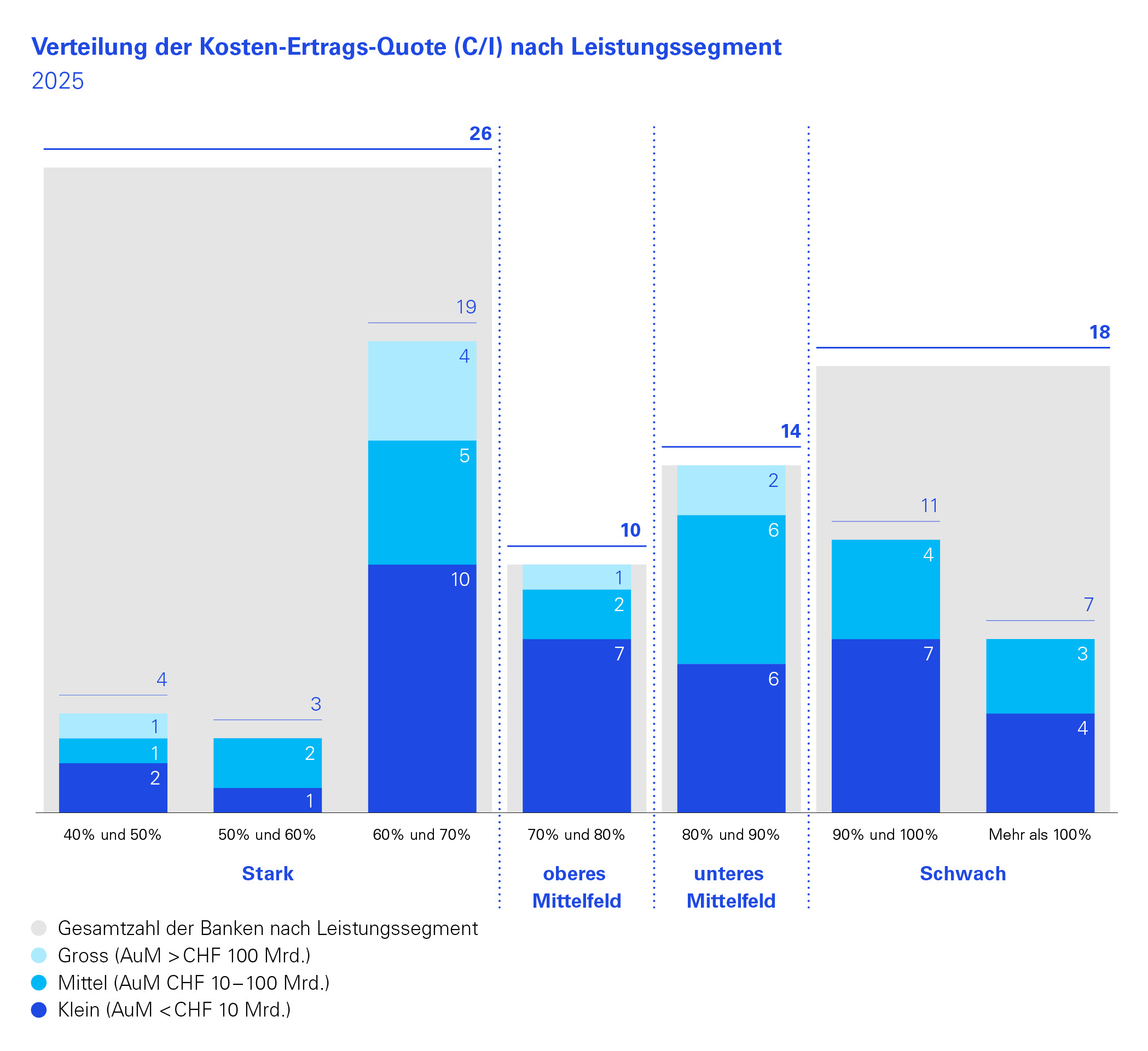

Vor dem Hintergrund grosser wirtschaftlicher und geopolitischer Unsicherheiten haben wir unsere diesjährige Studie zu 68 Privatbanken in der Schweiz durchgeführt. Die Ergebnisse sind klar und positiv: Schweizer Privatbanken schneiden sehr gut ab.

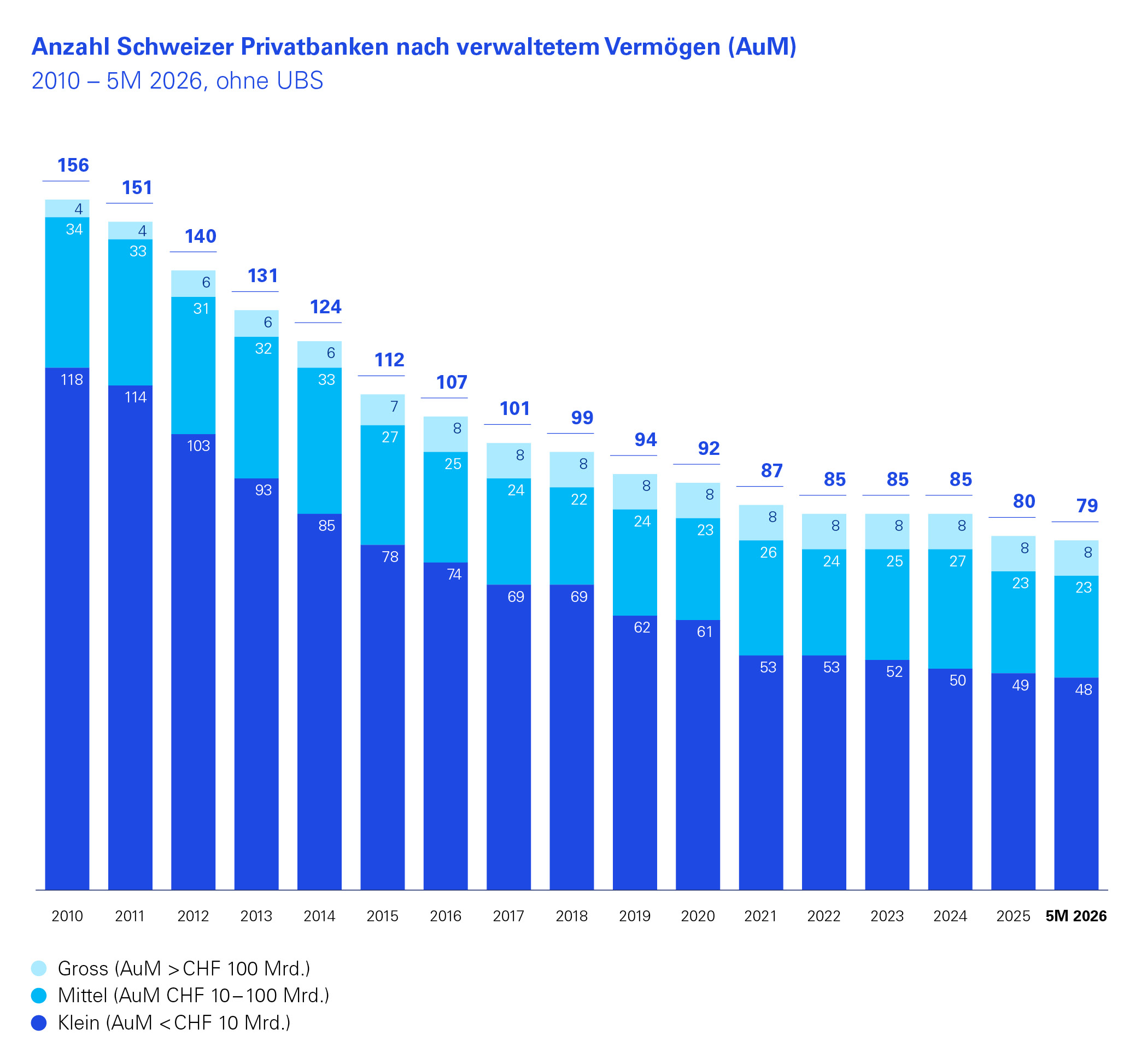

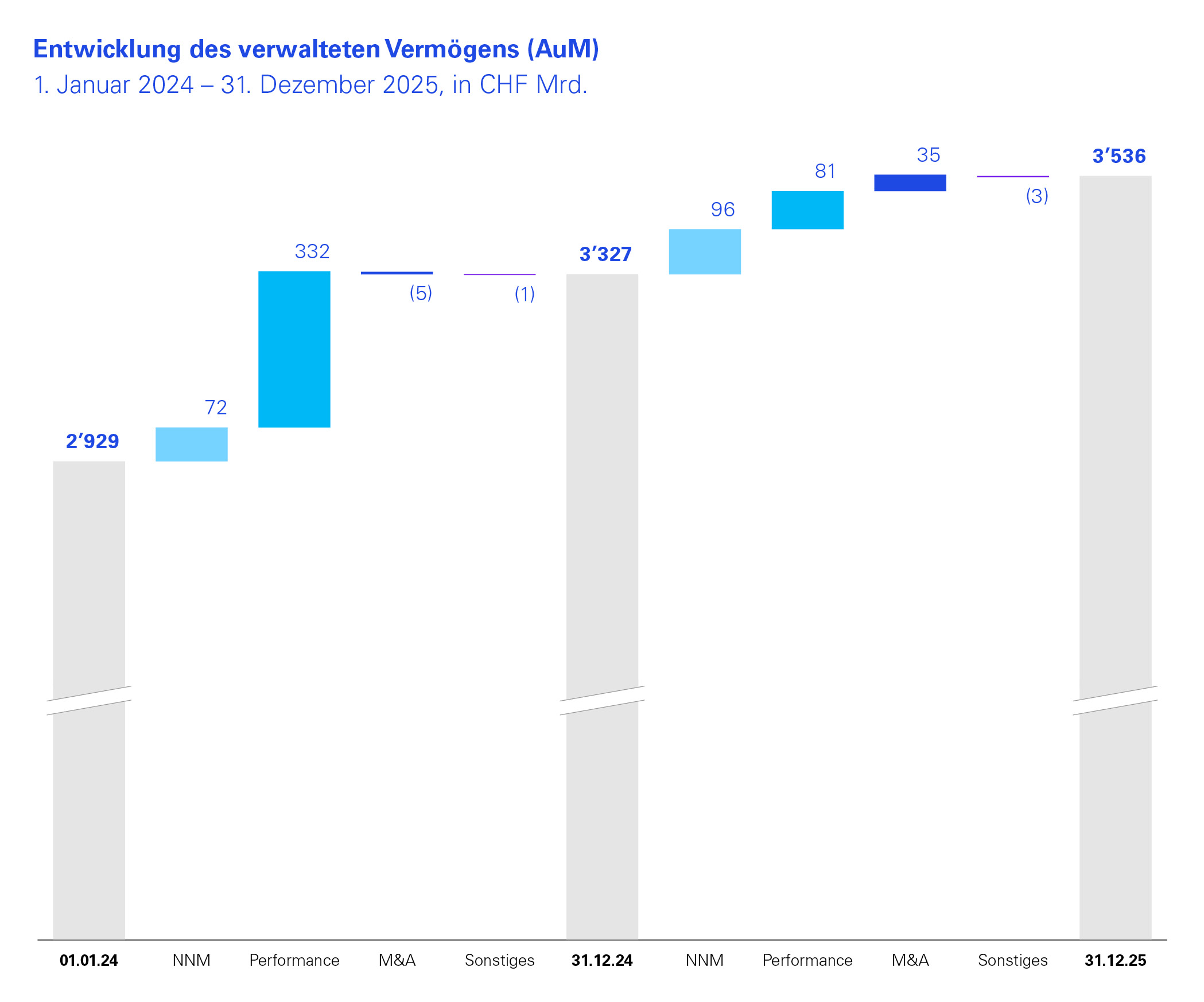

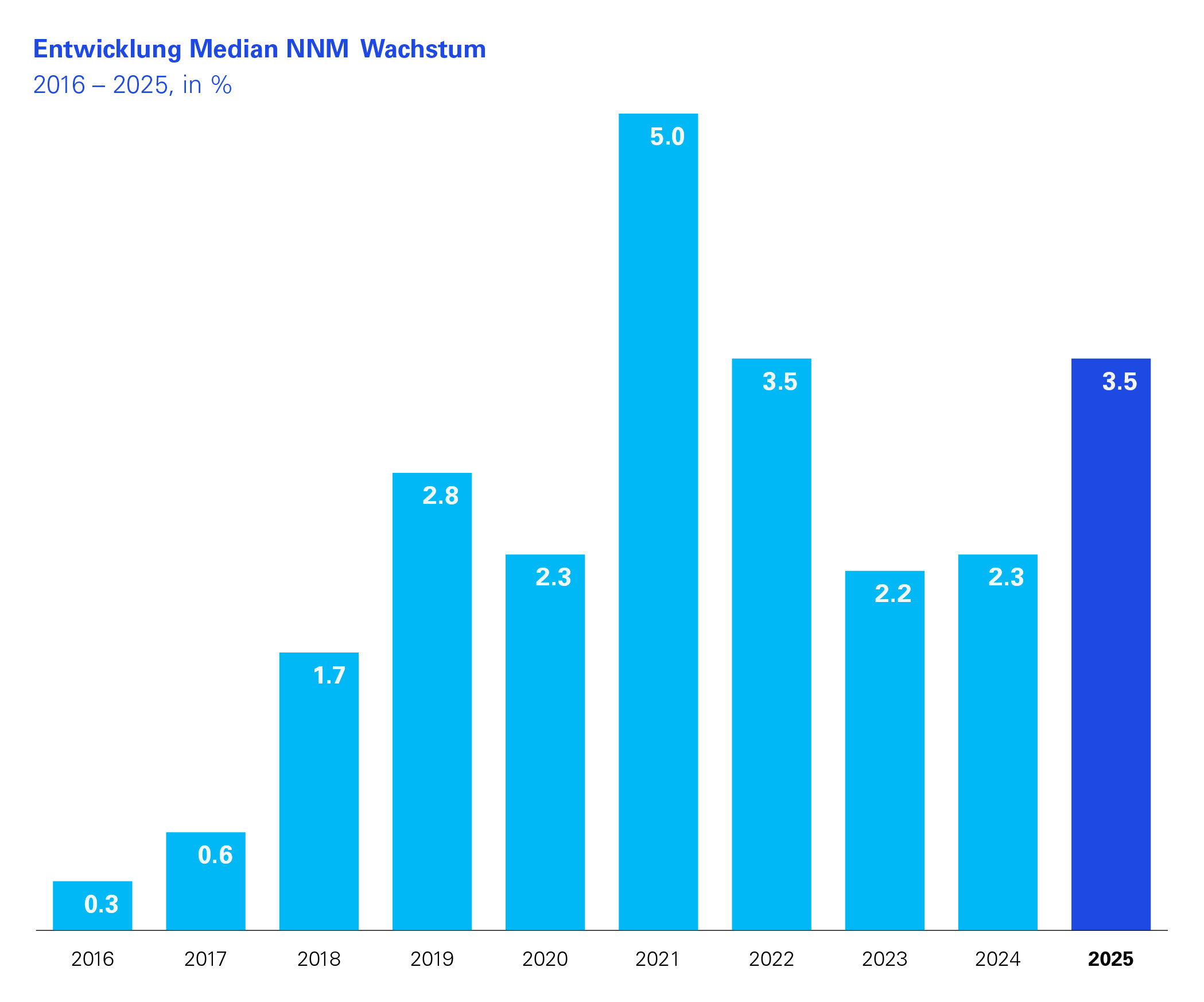

Auch wenn es für Banken zunehmend herausfordernd ist, ihre Profitabilität sowie die Kosten-Ertrags-Quote aufrechtzuerhalten, konnten sie im vergangenen Jahr einen deutlichen Anstieg des Netto-Neugeldes erzielen. Gleichzeitig erreichten die verwalteten Vermögen ein Rekordniveau. Auch die Konsolidierung gewann an Dynamik: Die Zahl der Banken sank bis 2026 auf 79 – gegenüber 156 im Jahr 2010.

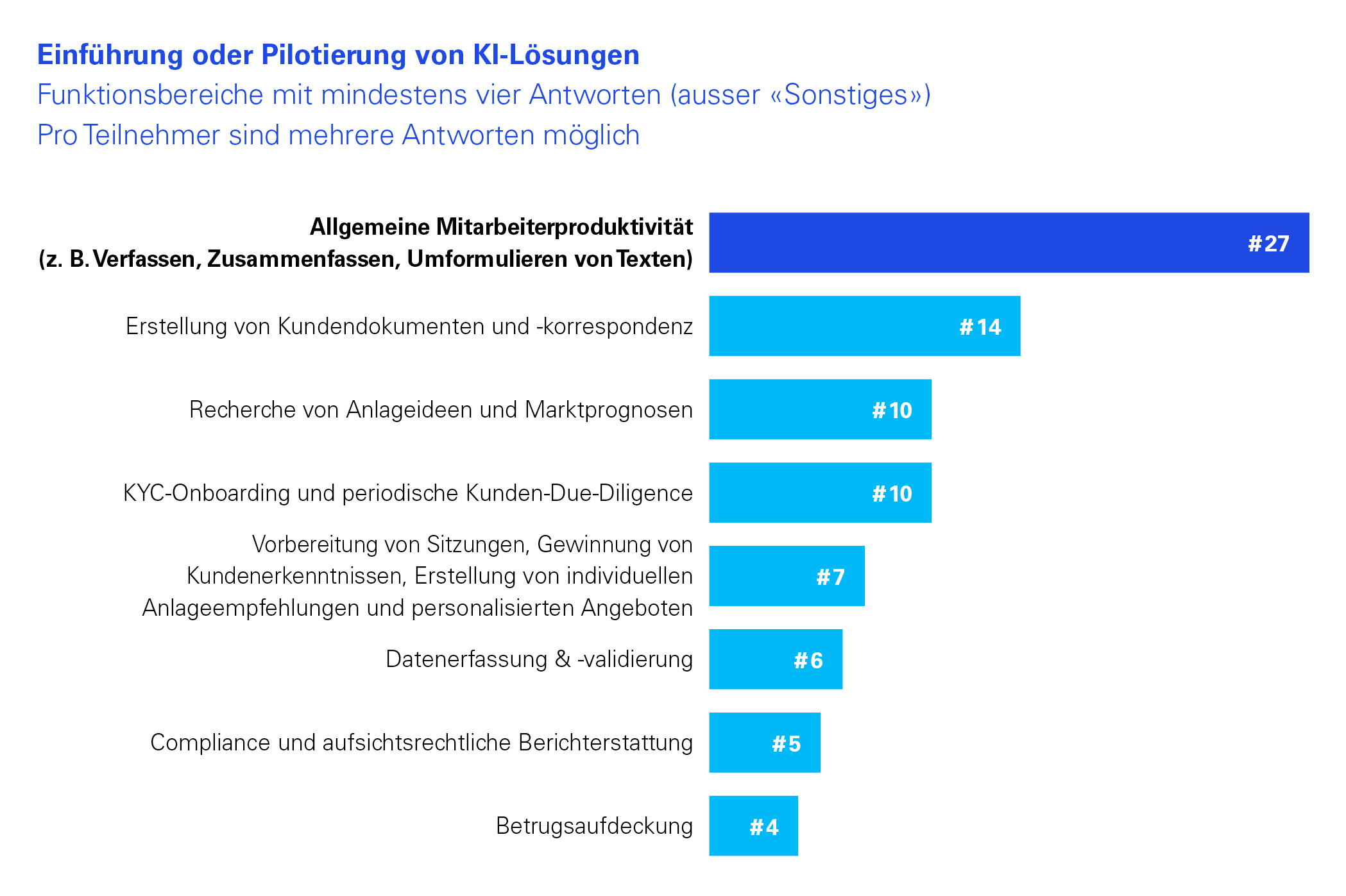

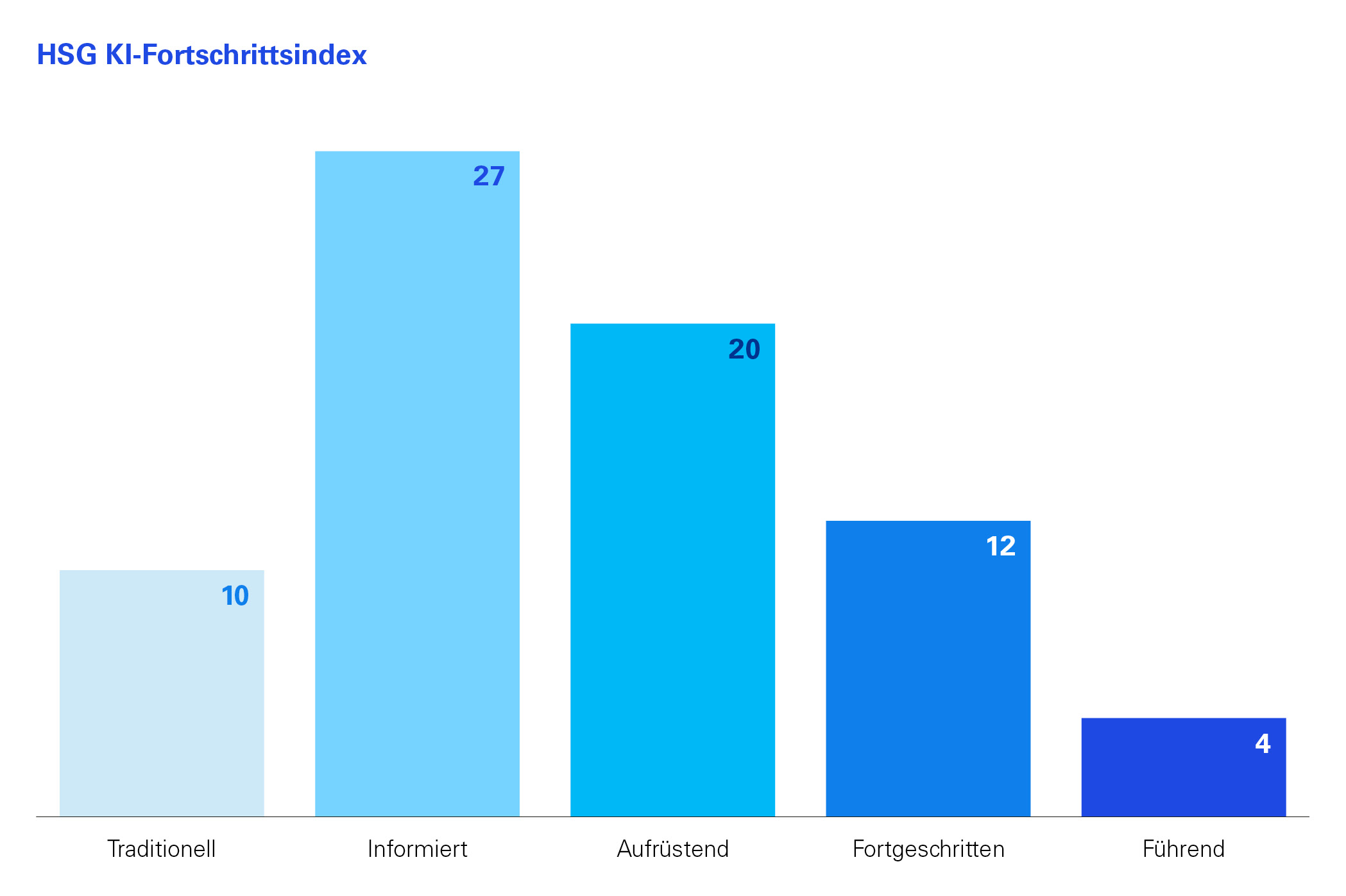

Künstliche Intelligenz zählt zu den derzeit meistdiskutierten Themen, und unser Ziel war es, eine Analyse auf Basis von Fakten und nicht von Spekulationen vorzulegen. Deshalb haben wir 34 Privatbanken zu ihrer Nutzung von KI befragt, während das HSG Institute of Management and Strategy im Rahmen dieser Studie eine vertiefte Analyse durchgeführt hat.

Der neu entwickelte AI Advancement Index bewertet die Schweizer Privatbanken hinsichtlich ihrer KI‑Reife und zeigt, dass nur eine kleine Gruppe als fortgeschritten oder führend gilt.