Was ist IFRS 18?

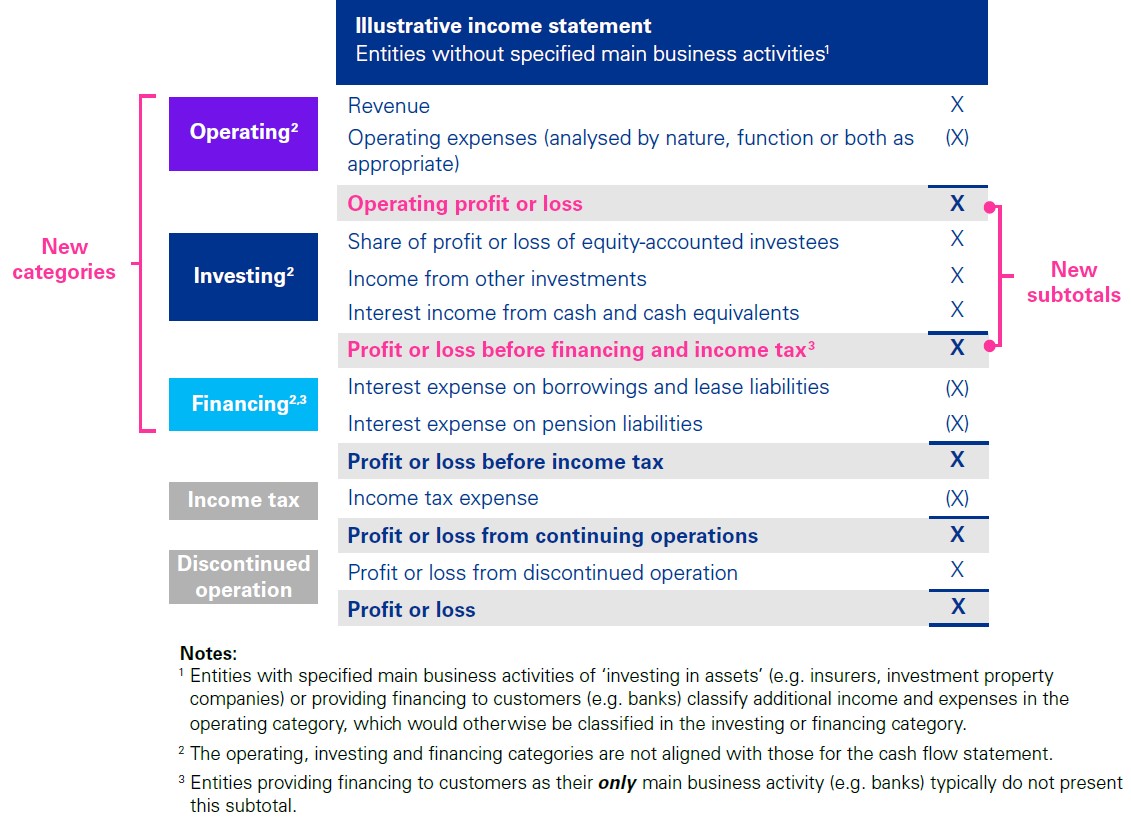

IFRS 18 „Darstellung und Offenlegung in Abschlüssen“ ist der neue Standard, der IAS 1 „Darstellung des Abschlusses“ ersetzt und einen bedeutenden Wandel in der Präsentation von Abschlüssen nach den International Financial Reporting Standards (IFRS) einleitet. Ziel von IFRS 18 ist es, die Klarheit und Transparenz von Abschlüssen zu verbessern – mit einem besonderen Fokus auf die Gliederung der Gewinn- und Verlustrechnung.

IFRS 18 führt neue Anforderungen ein, die die Offenlegungspflichten nach IFRS und die Struktur sowie Verständlichkeit von Abschlüssen – insbesondere der Gewinn- und Verlustrechnung – deutlich verbessern. Diese Änderungen ermöglichen es Investoren und anderen Interessengruppen, Abschlüsse verschiedener Unternehmen leichter zu analysieren und miteinander zu vergleichen.

Obwohl IFRS 18 wesentliche Neuerungen mit sich bringt, bleiben viele Kernelemente des bisherigen Standards IAS 1 erhalten. Sie werden entweder mit geringfügigen Anpassungen übernommen oder in andere IFRS-Standards integriert.

Verpflichtend anzuwenden ist IFRS 18 für Geschäftsjahre, die am oder nach dem 1. Januar 2027 beginnen. Eine frühere Anwendung ist jedoch zulässig.

Warum ist IFRS 18 für Unternehmen wichtig?

IFRS 18 betrifft Unternehmen aller Branchen, die ihre Abschlüsse nach IFRS aufstellen – darunter börsennotierte Unternehmen, private Gesellschaften und gemeinnützige Organisationen.

Zwar ändert IFRS 18 nicht die Grundsätze zur Erfassung und Bewertung von Vermögenswerten und Schulden, doch es hat erheblichen Einfluss darauf, wie finanzielle Informationen dargestellt und offengelegt werden. Dazu gehören unter anderem Anpassungen im Aufbau der Bilanz und der Kapitalflussrechnung sowie erweiterte Angaben.