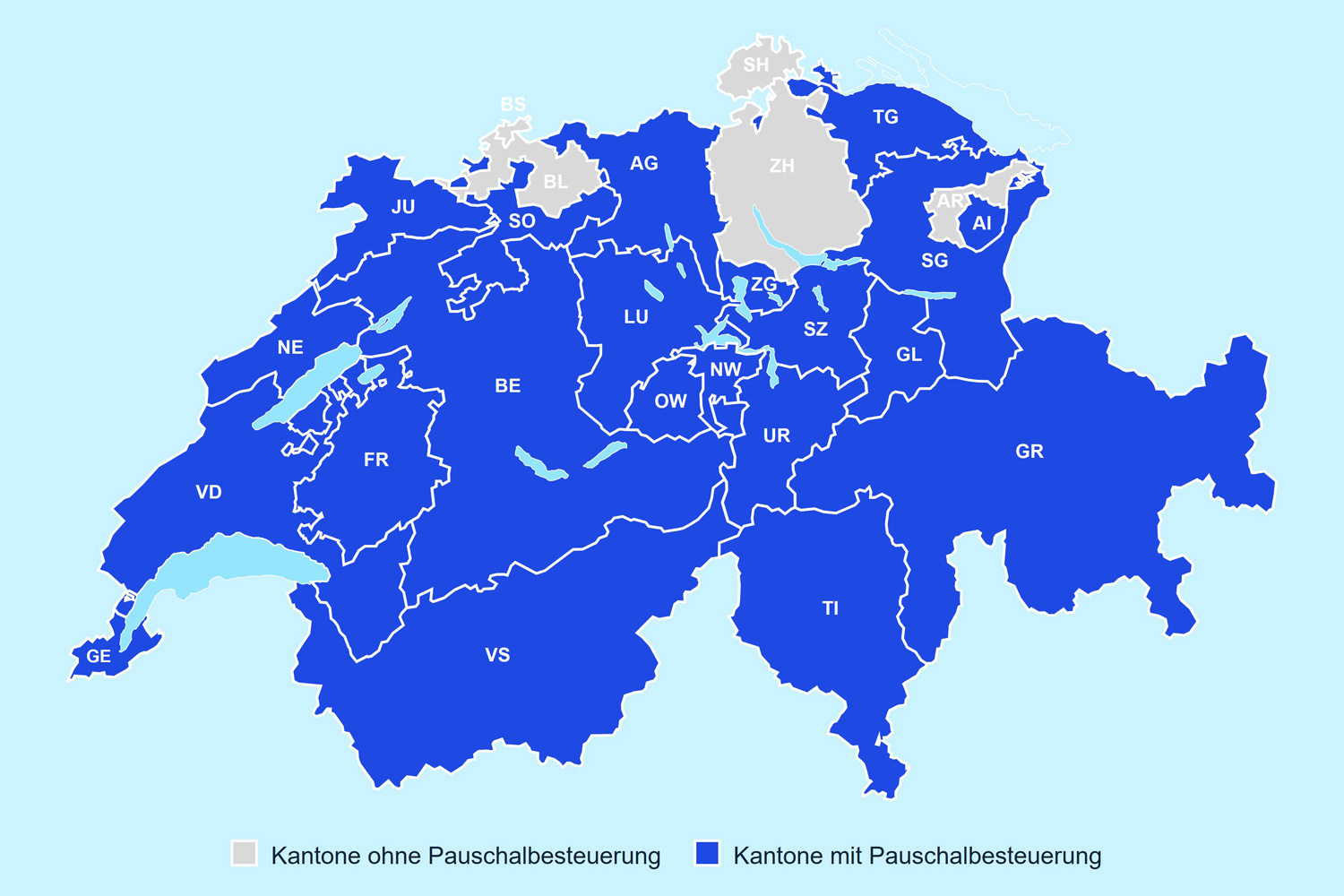

Was ist unter Pauschalbesteuerung zu verstehen?

Im internationalen Steuerwettbewerb gilt die Schweizer Pauschalbesteuerung als attraktives Modell, welches wohlhabende Privatpersonen dazu bewegt, ihren Wohnsitz in die Schweiz zu verlegen.

Anstatt das weltweit erzielte Einkommen und Vermögen als Bemessungsgrundlage heranzuziehen, basiert diese Form der Besteuerung auf den jährlichen Lebenshaltungskosten der steuerpflichtigen Person. Das bedeutet: eine Offenlegung der tatsächlichen weltweiten Einkünfte und Vermögenswerte ist nicht nötig. Sobald die Bemessungsgrundlage bestimmt ist (siehe unten), wird darauf der ordentliche Steuersatz angewendet. Die daraus entstehenden Gestaltungsmöglichkeiten können sehr vorteilhaft sein.

Anders als bei der ordentlichen Einkommensbesteuerung, die eine vollständige Offenlegung von Einkommen und Vermögen verlangt, bietet dieses System Einfachheit und Diskretion – ohne Pflicht zur Deklaration der effektiven Einkünfte oder Vermögenswerte.