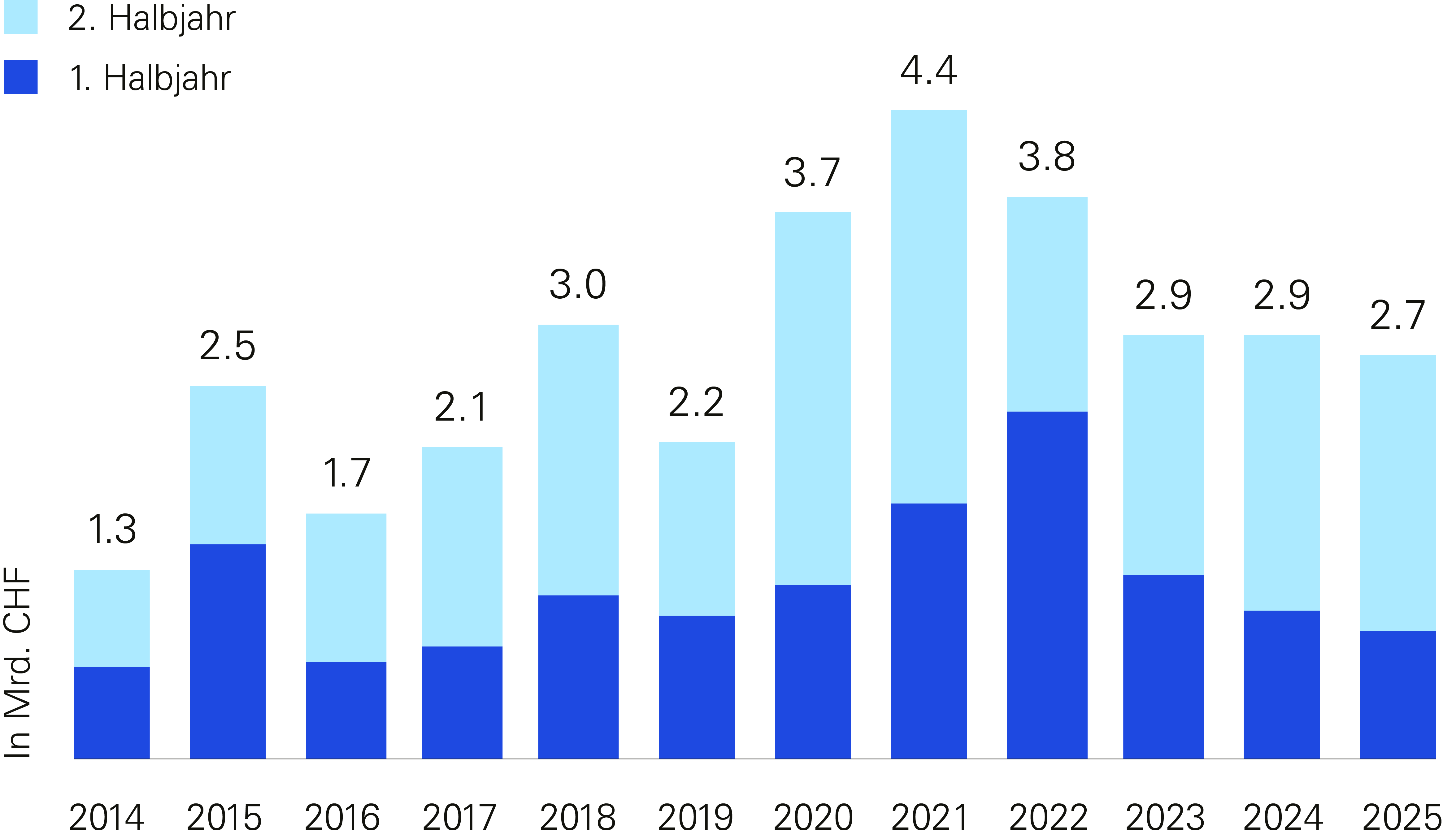

Mit rund CHF 2.7 Milliarden an investierten Mitteln im Jahr 2025 befindet sich der Genfer Immobilienanlagemarkt nach einer zweijährigen Korrekturphase an einem entscheidenden Wendepunkt. Während die verzeichneten Volumina eine gewisse konjunkturelle Verlangsamung widerspiegeln, deuten mehrere Frühindikatoren auf eine allmähliche Rückkehr der Transaktionsdynamik hin.

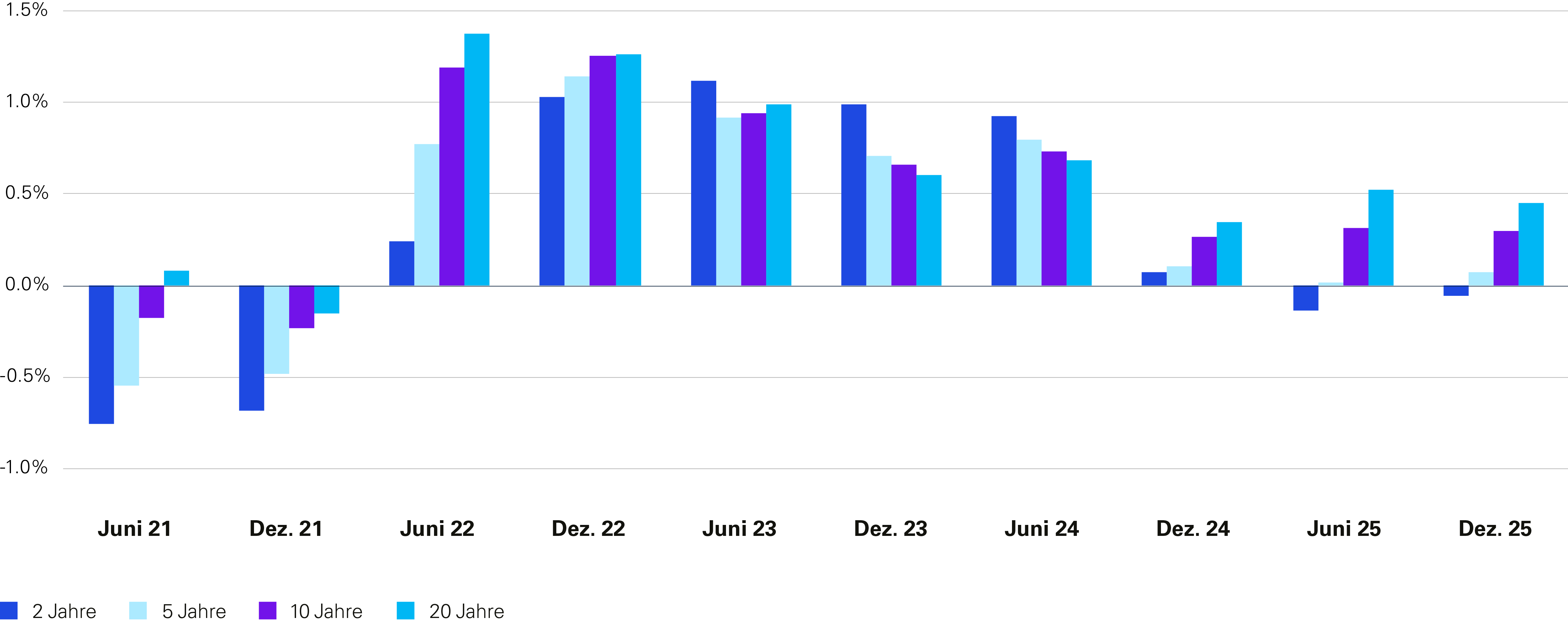

In einem Umfeld, das von anhaltender wirtschaftlicher und geopolitischer Unsicherheit geprägt ist, führen sinkende Zinsen und solide lokale Fundamentaldaten in Genf zu einer Neuausrichtung der Anlagestrategien der Investoren.

Mit Blick auf 2026 kennzeichnen drei wesentliche Trends diesen neuen Zyklus:

- Eine erhöhte Selektivität der Investoren beim Erwerb von Anlageobjekten

- Ein anhaltender Renditedruck, verstärkt durch die Lockerung des SNB-Leitzinses

- Ein wachsendes und anhaltendes Interesse der Investoren an ESG-konformen Wohnimmobilien, getragen von einer robusten Mieternachfrage

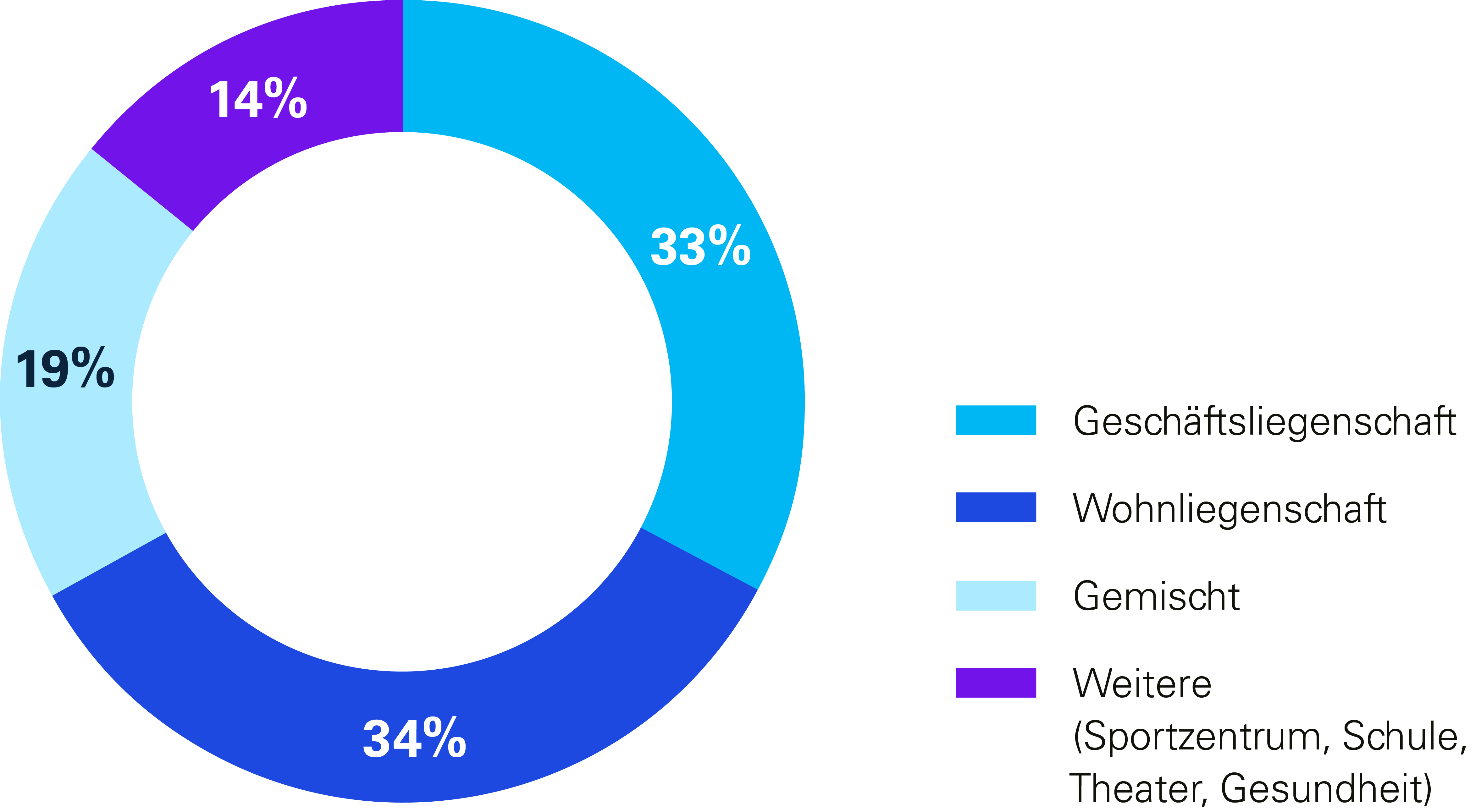

Die Studie analysiert die Entwicklung des Marktes für direkte Immobilienanlagen im Kanton Genf, einschliesslich Investitionsvolumen, Renditen, Anlegerstrukturen und Perspektiven für 2026.