Die Schweiz hat bereits wesentliche Schritte unternommen und hat damit den Zeitplan der OECD für die Einführung der globalen Mindeststeuer eingehalten.

Das Konzept von Säule 2 wird von mehr als 130 Ländern weltweit mitgetragen.

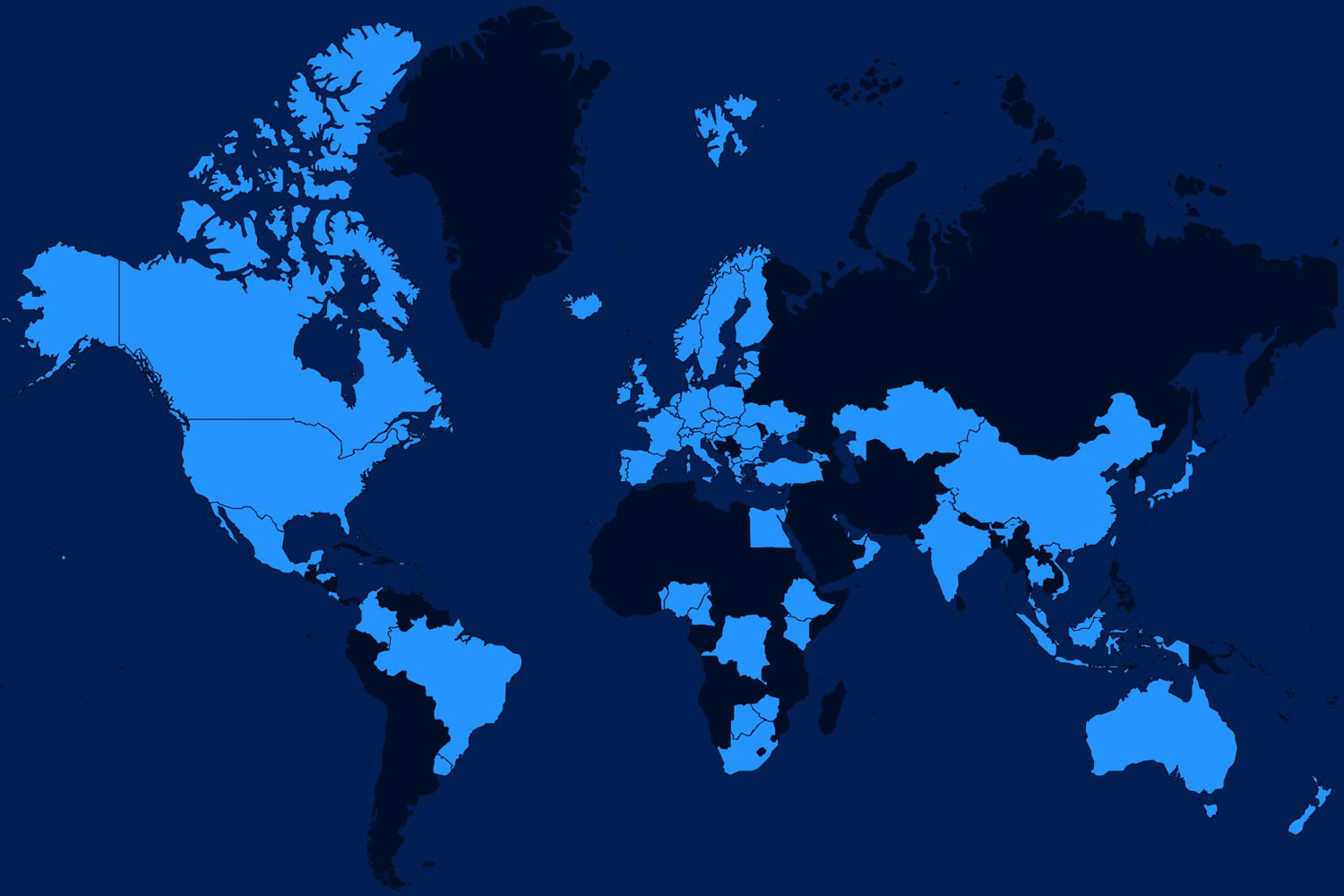

Neben der Schweiz hat eine Grosszahl von Ländern (insbesondere der EU) mindestens eine der entsprechenden Mindestbesteuerungsregeln eingeführt. Eine Übersicht über den aktuellen Umsetzungsstand kann dem KPMG BEPS 2.0 Tracker entnommen werden.

Auch wenn einige grosse Länder wie China oder Indien noch keine Umsetzungsschritte beschlossen haben, wurde den USA ab 2026 ein sog. Side-by-Side System zugestanden, wobei Gesellschaften einer Gruppe mit oberster Muttergesellschaft in den USA von zwei Mindestbesteuerungsregeln ausgenommen werden, aber weiterhin den lokalen Ergänzungssteuern unterliegen in den Ländern, die eine solche eingeführt haben.

Dennoch ist die grosse Mehrheit der betroffenen Unternehmen ab 2024 oder spätestens ab 2025 in mindestens einem Land von den Regelungen betroffen und muss die erste Steuererklärung nach Säule 2 bis Ende Juni 2026 einreichen.