20. Mai 2025

Unternehmenssteuern sinken leicht – globale Mindeststeuer und US-Zölle dominieren Agenda

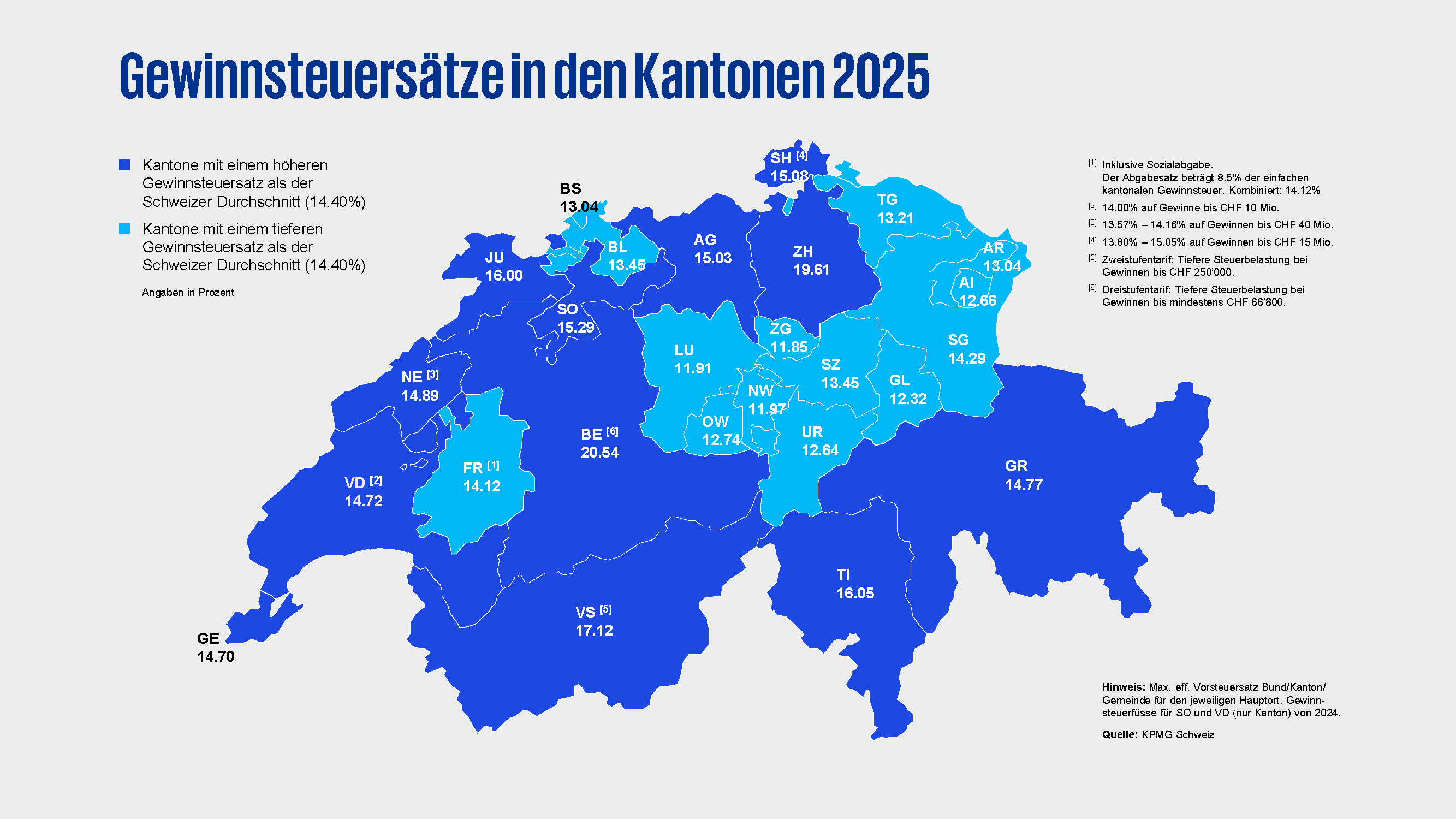

- Die Gewinnsteuersätze für Unternehmen in der Schweiz sind im Vorjahresvergleich von 14,6 auf 14,4% gesunken.

- Einige Kantone haben ihre Steuersätze im Zuge der globalen Mindestbesteuerung insbesondere für Unternehmen mit hohen Gewinnen erhöht und Projekte zur Standortförderung initiiert.

- Die aktuelle Entwicklung rund um Zölle verleiht der Industriepolitik neuen Aufwind.

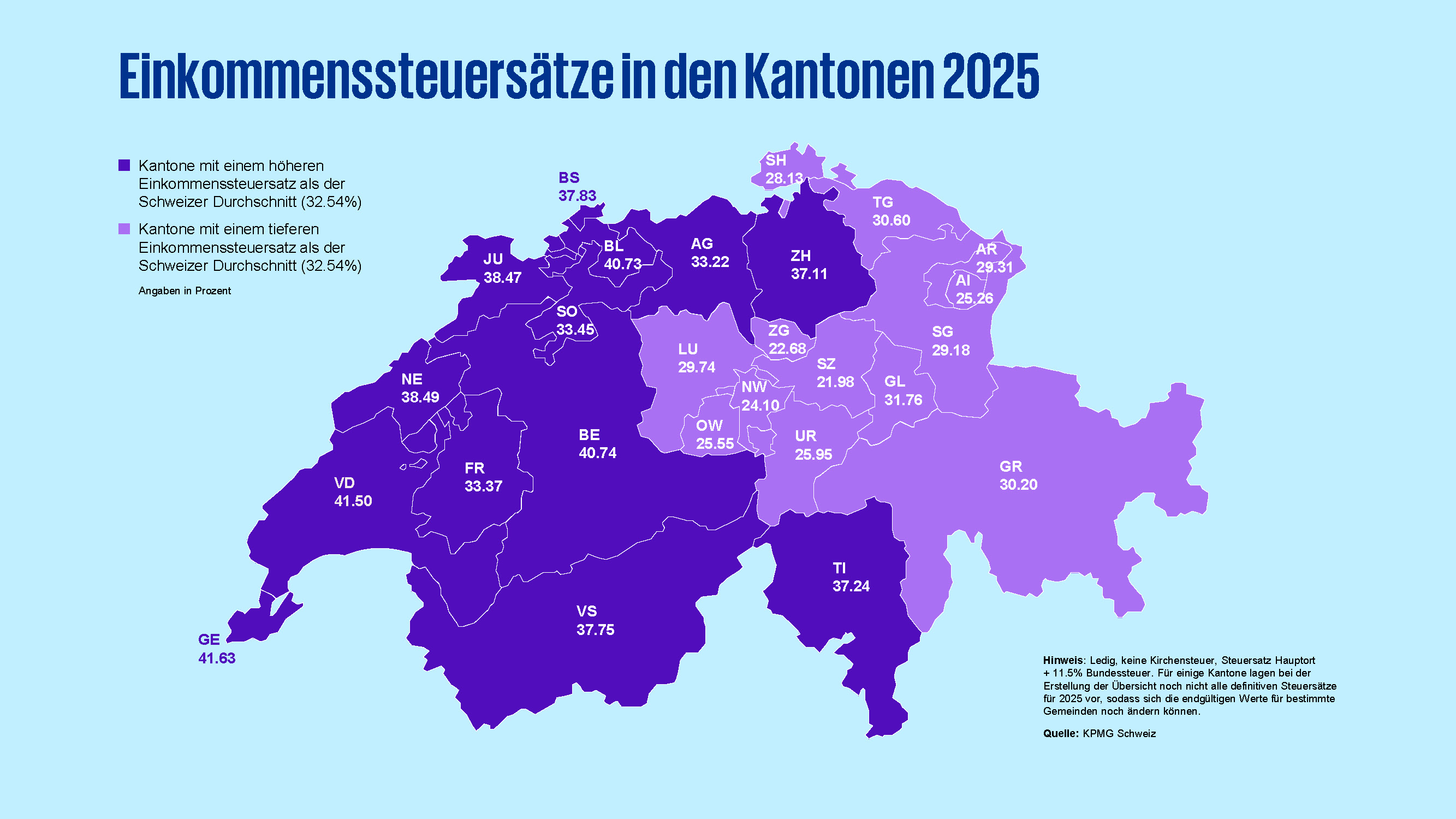

- Die Steuersätze für Spitzeneinkommen von Privatpersonen sind in der Schweiz gegenüber Vorjahr von 32,7 auf 32,5% gesunken.

- Lediglich 10% aller steuerpflichtigen Personen tragen knapp 80% zur direkten Bundessteuer bei. Rund 40% des Steueraufkommens wird von 1% der Bestverdienenden bezahlt, wie die aktuellste Bundessteuerstatistik zeigt.

Die durchschnittlichen ordentlichen Gewinnsteuersätze für Unternehmen in der Schweiz sind im Vorjahresvergleich von 14,6 auf 14,4% gesunken. Einige Tiefsteuer-Kantone haben ihre Steuern im Rahmen der globalen Mindeststeuer erhöht oder planen dies zu tun. Dies zeigt der «Swiss Tax Report 2025» von KPMG, der die Gewinn- und Einkommenssteuersätze von über 50 Ländern sowie aller 26 Kantone vergleicht.

Gewinnsteuersätze: Kanton Zug an der Spitze

Mit einem Steuersatz von 11,85% bietet der Kanton Zug im kantonalen Vergleich weiterhin die attraktivsten Gewinnsteuern an. Unverändert am Schluss des Rankings liegen die Kantone Bern (20,54%), gefolgt von Zürich (19,61%) und Wallis (17,12%).

Für das Jahr 2025 verzeichnete der Kanton Tessin die grösste Senkung um 3,11 Prozentpunkte, während der Kanton Basel-Landschaft den Gewinnsteuersatz um 2,45 Prozentpunkte reduzierte. «Der Steuersenkungstrend aufgrund der STAF-Reform ist damit abgeschlossen. Zukünftig sind eher leichte Erhöhungen des Steuersatzes im Rahmen der globalen Mindestbesteuerung zu erwarten», sagt Stefan Kuhn, Leiter der Steuer- und Rechtsabteilung von KPMG Schweiz.

Abb. 1: Die kantonalen Gewinnsteuersätze für Unternehmen im Überblick

Abb. 1: Die kantonalen Gewinnsteuersätze für Unternehmen im Überblick

Kantone erhöhen Steuersätze, um Ergänzungssteuer zu reduzieren

Einige Tiefsteuer-Kantone haben ihre Steuertarife im Zuge des eingeführten Ergänzungssteuerregimes bereits angepasst und die Gewinnsteuerbelastungen dem Mindeststeuersatz von 15% angenähert, um die erwartete Ergänzungssteuer zu reduzieren. «Die Kantone können so die Einnahmen aus dieser Steuererhöhung vollständig behalten. Im Gegensatz dazu muss bei der vom Bund verordneten Ergänzungssteuer ein Viertel an den Bund abgeführt werden.», so Kuhn.

So hat der Kanton Genf seinen Steuersatz von 14% auf 14,7% angehoben und der Kanton Schaffhausen per 2024 einen progressiven Tarif eingeführt (mit einer Belastung von 15% für Gewinne ab CHF 15 Millionen). Im laufenden Jahr folgten der Kanton Waadt mit einer Erhöhung der Belastung von 14% auf 14,7% für Gewinne über CHF 10 Millionen und ab 2026 der Kanton Basel-Stadt mit einer Erhöhung des Steuersatzes von 13,04% auf 14,53% für Gewinne über CHF 50 Millionen.

Die Kantone Graubünden, Basel-Stadt, Zug und als jüngstes Beispiel Luzern haben zudem bereits konkrete Projekte zur Verbesserung der Standortattraktivität initiiert bzw. verabschiedet. Weitere Kantone diskutieren derzeit ihr Vorgehen, haben aber noch nichts veröffentlicht.

Umsetzung der Mindeststeuer schreitet trotz Misstönen voran

Nicht nur die Schweiz, sondern auch viele andere Länder haben ihre Umsetzung der globalen Mindeststeuer von 15% weiter vorangetrieben. Bis dato sind die entsprechenden Regelungen bereits in rund 50 Ländern in Kraft getreten. Aktuelle Entwicklungen in den USA werfen jedoch neue Unsicherheiten auf, die die zukünftige Richtung und die Stabilität dieser globalen Steuerinitiative beeinträchtigen könnten.

Obwohl die USA am 8. Oktober 2021 dem Projekt der globalen Mindestbesteuerung zugestimmt hatten, haben sie die Regelungen der OECD-Mindeststeuer bislang nicht umgesetzt. Im Gegenteil: Die neue US-Administration hat sich explizit gegen die OECD-Mindeststeuer ausgesprochen.

Aktuell sieht Kuhn die globale Mindeststeuer aufgrund der breiten internationalen Akzeptanz zwar weiterhin auf Kurs. Dennoch sind die Folgen der von den USA getroffenen oder erwarteten Massnahmen kaum absehbar: «Sollte die Mindestbesteuerung eingeschränkt oder längerfristig gar ausgehebelt werden, könnten einige Länder ihre entsprechenden Regelungen aufheben und wieder vermehrt auf Steuerwettbewerb setzen oder als Reaktion die Wiedereinführung oder den Ausbau von digitalen Steuern in Betracht ziehen», so Kuhn.

Zolldiskussion verleiht Industriepolitik neuen Aufwind

Die von den grossen Volkswirtschaften angestrebte Verschiebung des Steuersubstrats zu den Verbrauchermärkten und die Einführung einer globalen Mindestbesteuerung in Tiefsteuerländern verschieben die Prioritäten in der Standortpolitik. Da die Mindeststeuer den Spielraum bei den Gewinnsteuersätzen einschränkt, setzen Staaten verstärkt auf Alternativen wie Steuergutschriften und Subventionen. Daneben zeigt die Diskussion um US-Zölle und bilaterale Handelsabkommen eine neue Dynamik in Bereich der Industriepolitik und der Reindustrialisierung.

«Insbesondere die US-Zollpolitik dürfte viele Länder dazu veranlassen, eine Standortbestimmung vorzunehmen und Massnahmen einzuleiten, um ihre strategischen Industrien zu schützen», so Mathias Bopp, Zollexperte und Leiter indirekte Steuern von KPMG Schweiz.

Irland bleibt der wichtigste Konkurrent in Europa

Im internationalen Vergleich besteuert die Schweiz die Unternehmen tief, vor allem die Zentralschweizer Kantone. In Europa bieten nur Guernsey (0,0%), Ungarn (9,0%) oder Bulgarien (10,0%) noch niedrigere ordentliche Gewinnsteuersätze an. Irland (12,5%) besteuert ähnlich wie die Schweiz und bleibt somit der wichtigste Konkurrent in Europa.

Ausserhalb Europas stechen vor allem die Bahamas (0,0%), Cayman Island (0,0%) und Bahrain (0,0%) als Tiefsteuerdomizile heraus. Auch Hongkong (16,5%) und Singapur (17,0%) verfügen über attraktive Gewinnsteuersätze, welche mit zusätzlichen Förderprogrammen substanziell reduziert werden können. Grosse Volkswirtschaften wie die USA (27,0%, inkl. State Tax von 6%), China (25,0%), Indien (30,0%) und Brasilien (34,0%) wenden deutlich höhere Steuersätze an als die Schweiz. Aber auch diese Länder verfügen teilweise über Programme, die zu einer tieferen effektiven Steuerbelastung führen können.

Einkommenssteuern sinken leicht, vor allem in Genf

Die durchschnittlichen Steuersätze für Spitzeneinkommen in der Schweiz haben sich im Vorjahresvergleich von 32,73 auf 32,54% leicht reduziert. Fast zwei Drittel aller Kantone haben die Steuersätze gesenkt, wobei Genf (-1,70 Prozentpunkte) und Schwyz (-0,61 Prozentpunkte) die grössten Senkungen vorgenommen haben.

Der Kanton Genf, der schon in den vergangenen Jahren über den höchsten Spitzeneinkommens-Steuersatz verfügte, konnte sich trotz dieser markanten Senkung im interkantonalen Vergleich nicht verbessern und liegt mit einem Steuersatz von 41,63% hinter Waadt (41,50%) und Bern (40,85%) am Schluss des Rankings.

Der Kanton Schwyz, der bereits im Vorjahr den attraktivsten Spitzensteuersatz auswies, führt das Ranking mit einem Steuersatz von 21,98% auch in diesem Jahr an – knapp vor den Kantonen Zug (22,68%) und Nidwalden (24,10%).

Abb. 2: Die Einkommenssteuersätze der Schweizer Kantone im Überblick

Abb. 2: Die Einkommenssteuersätze der Schweizer Kantone im Überblick

Weitere Informationen sowie die ausführliche Studie finden Sie unter: www.kpmg.ch/swisstaxes